|

|

მთავარი - ბიბლიოთეკის შესახებ - ელ.რესურსები |

|

||

|

|

|

ბიულეტენი №6 (ანგარიში 2004 წლის სახელმწიფო ბიუჯეტისა და ქალაქ ქუთაისის ბიუჯეტის შესრულების მონიტორინგის შედეგების შესახებ) |

|

|

| საბიბლიოთეკო ჩანაწერი: |

| თემატური კატალოგი საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის ბიულეტენი |

| საავტორო უფლებები: ©საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია |

| თარიღი: 2004 |

| კოლექციის შემქმნელი: სამოქალაქო განათლების განყოფილება |

| აღწერა: პროექტი: „გამჭირვალე ბიუჯეტი” პროექტი ხორციელდება დიდი ბრიტანეთის საქველმოქმედო ორგანიზაცია OXFAM საქართველოს წარმომადგენლობის მხარდაჭერით საქართველოს ახალგაზრდა ეკონომისტთა ასოციაცია Association of Young Economists of Georgia |

|

|

1 წინასიტყვაობა |

▲ზევით დაბრუნება |

წინამდებარე ანგარიში „2004 წლის სახელმწიფო ბიუჯეტისა და ქალქ ქუთაისის ბიუჯეტის შესრულების მონიტორინგის შედეგების“ შესახებ მომზადებულია საქართველოს ახალგაზრდა ეკონომისტთა ასოციაციის მიერ პროექტის „ბიუჯეტის მონიტორინგის“ ფარგლებში, დიდი ბრიტანეთის საქველმოქმედო ორგანიზაციის „ოქსფამის“ საქართველოს წარმომადგენლობასთან პარტნიორობით. პროექტის მიზანია საქართველოს სახელმწიფო ბიუჯეტის, ქალაქ ქუთაისის ბიუჯეტის მონიტორინგის გზით ქვეყანაში სახელმწიფო ფინანსები ხარჯვის საჯაროობისა და გამჭირვალობის დონის უზურნველყოფა და ზეგავლენა საბიუჯეტო პროცესებზე.

ანგარიში მომზადებულია საქართველოს ფინანსთა სამინისტროს სახაზინო სამსახურის, ქალაქ ქუთაისის მერიის ეკონომიკის სამსახურისა და საფინანსო განყოფილების მასალებზე დაყრდნობით.

ანგარიში გამოიცემა პერიოდულად, კვარტალში ერთხელ, სადაც აისახება სახელმწიფო და ქალაქ ქუთაისის ბიუჯეტის შესრულების მონიტორინგის შედეგები და რეკომენდაციები.

|

|

2 საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის შემოსულობების მონიტორინგის შედეგები |

▲ზევით დაბრუნება |

საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის შემოსავლებმა და გრანტებმა (ცენტრალური ბიუჯეტის საბიუჯეტო ორგანიზაციების სოციალური გადასახადების გარეშე) 1 772,9 მილიონი ლარი შეადგინა და პროგნოზირებულ 1 742,3 მილიონ ლარს 30,6 მილიონი ლარით, ანუ 2 პროცენტით გადააჭარბა (იხ. ცხრილი №1). ცენტრალური ბიუჯეტის კუთხით მიღებულიმა შემოსავლებმა და გრანტებმა კი 1 335,9 მილიონი ლარი შეადგინა, რაც წლიური პროგნოზის 101 პროცენტია.

2004 წელს სახელმწიფო ბიუჯეტის შესრულების პროცესში აქამდე ახალი და საინტერესო ტენდენციები დაფიქსირდა. უნდა აღინიშნოს, რომ ბიუჯეტის შემოსულობების შესრულებასთან დაკავშირებით საქართველოს მთავრობამ 2004 წლის 13 მარტს საერთაშორისო საფინანსო ორგანიზაციების რეკომენდაციების, და სავალუტო ფონდის წინაშე აღებული ვალდებულებების შესაბამისად მიიღო დადგენილება „სახელმწიფო ხაზინის მიერ სახელმწიფო, აფხაზეთისა და აჭარის ავტონომიური რესპუბლიკების და საქართველოს სხვა ტერიტორიული ერთეულების ბიუჯეტების შემოსულობების აღრიცხვა-ანგარიშგებისა და ანგარიშსწორებათა განხორციელებისა და ზედმეტად ან შეცდომით გადახდილი შემოსულობების თანხების დაბრუნების, აღრიცხვისა და ანგარიშგების შესახებ,“ რომლის მიზანსაც სახელმწიფო ფინანსების მართვის გაუმჯობესება, ბიუჯეტის შემოსულობების აღრიცხვა-ანგარიშგებისა და ანგარიშსწორებათა მოწესრიგება წარმოადგენდა. აღნიშნულმა ხელი შეუწყო ბიუჯეტის შემოსულობების სრულყოფილად აღრიცხვას შესაბამის ბიუჯეტებში და მათ შესახებ უფრო დეტალური ინფორმაციის მიღებას. 2004 წლის 5 აპრილიდან სახელმწიფო, აფხაზეთისა და აჭარის ავტონომიური რესპუბლიკების და საქართველოს სხვა ტერიტორიული ერთეულების ბიუჯეტების შემოსულობების აღრიცხვას ახორციელებს საქართველოს ფინანსთა სამინისტროს სახაზინო სამსახური.

განსაკუთრებული აღნიშვნის ღირსია ის, რომ საქართველოს სახელმწიფო ბიუჯეტის არსებობის ისტორიაში პირველად გასული წლის მეორე ნახევარში სეკვესტრის ნაცვლად პარლამენტმა საბიუჯეტო პარამეტრების ზრდა დაამტკიცა.ამავე დროს, როგორც საბაჟო, ასევე, საგადასახადო დეპარტამენტების კუთხით 2004 წლის განმავლობაში სახელმწიფო ბიუჯეტი ყოველთვიურად გადაჭარბებით სრულდებოდა. ამასთან, დაირღვა ძველი „ტრადიციებიც“, რაც სახელმწიფო ბიუჯეტის მუდმივად შეუსრულებლობაში გამოიხატებოდა და როდესაც ძირითადი თანხების მობილიზება საანგარიშო პერიოდის ბოლო რიცხვებისათვის ხდებოდა. განსაკუთრებით ეს ეხება საგადასახადო დეპარტამენტს, რომელიც უკანასკნელ პერიოდში სახელმწიფო ბიუჯეტის შესავსებად არაფერს იშურებს.

ცხრილი №1. საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის შემოსულობები

(ათასი ლარი)

დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, % |

სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები |

1,742,289 |

1,772,967 |

30,678 |

102 |

ცენტრალური ბიუჯეტის შემოსავლები და გრანტები |

1,328,989 |

1,335,934 |

6,945 |

101 |

საგადასახადო შემოსავლები |

890,780 |

901,483 |

10,703 |

101 |

არასაგადასახადო შემოსავლები |

235,540 |

243,503 |

7,963 |

103 |

კაპიტალური შემოსავლები |

81,400 |

67,008 |

-14,392 |

82 |

გრანტები |

121,269 |

123,940 |

2,671 |

102 |

სოციალური დაზღვევის ფონდი |

348,150 |

362,158 |

14,008 |

104 |

საგზაო ფონდი |

65,150 |

74,875 |

9,725 |

115 |

დეფიციტის დაფინანსება |

271,144 |

195,938 |

-75,206 |

72 |

სახაზინო ვალდებულებები |

|

-8,964 |

-8,964 |

|

ეროვნული ბანკიდან მიღებული სესხი |

|

21,500 |

21,500 |

|

მსოფლიო ბანკის გრძელვადიანი შეღავათიანი კრედიტი |

|

44,370 |

44,370 |

|

საინვესტიციო კრედიტები |

|

134,064 |

134,064 |

|

წინა წელს გამოუყენებელი საბიუჯეტო სახსრების დაბრუნება |

|

4,968 |

4,968 |

|

საბაჟო დეპარტამენტი |

574,450 |

589,055 |

14,605 |

103 |

საგადასახადო დეპარტამენტი |

713,678 |

728,124 |

14,446 |

102 |

საგადასახადო დეპარტამენტის კუთხით 2004 წელს სახელმწიფო ბიუჯეტში 728 მილიონი ლარი იქნა მობილიზებული, რაც პროგნოზირებულ პარამეტრს 14,4 მილიონი ლარით, ანუ 2 პროცენტით აღემატება. საბაჟო დეპარტამენტის კუთხით მიღებული თანხები კი 3 პროცენტით აჭარბებს წლიურ პროგნოზს და 589 მილიონ ლარს შეადგენს.

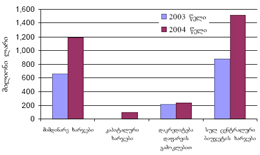

საქართველოს 2003-2004 წლების სახელმწიფო ბიუჯეტის შემოსულობების შედარება

2004 წელს საქართველოს სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები 2003 წლის ანალოგიურ მონაცემებთან შედარებით 50 პროცენტით, ანუ 589,8 მილიონი ლარით გაიზარდა (იხ. ცხრილი №2; დიაგრამა №1). ცენტრალური ბიუჯეტის შემოსავლების და გრანტების კუთხით კი 44 პროცენტიანი ზრდაა. საგადასახადო დეპარტამენტის მიერ სახელმწიფო ბიუჯეტში შეტანილი თანხები გაზრდილია 53 პროცენტით. საბაჟო დეპარტამენტის კუთხით კი ადგილი აქვს 90 პროცენტიან ზრდას. ასეთი მნიშვნელოვანი ზრდა სახელმწიფო ბიუჯეტს არ ახსოვს, განსაკუთრებით საბაჟო დეპარტამენტის კუთხით, რომელიც ყოველთვის ფინანსთა სამინისტროს „აქილევსის ქუსლი“ იყო.

ცხრილი №2. საქართველოს 2003-2004 წლის სახელმწიფო ბიუჯეტის

შემოსულობები

(ათასი ლარი)

დასახელება |

2003 წელი |

2004 წელი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

სახელმწიფო ბიუჯეტის შემოსავლები და გრანტები |

1,183,142 |

1,772,967 |

589,825 |

150 |

ცენტრალური ბიუჯეტის შემოსავლები და გრანტები |

926,292 |

1,335,934 |

409,642 |

144 |

საგადასახადო შემოსავლები |

806,552 |

901,483 |

94,931 |

112 |

არასაგადასახადო შემოსავლები |

71,985 |

243,503 |

171,518 |

338 |

კაპიტალური შემოსავლები |

23,586 |

67,008 |

43,422 |

284 |

გრანტები |

47,755 |

123,940 |

76,185 |

260 |

სოციალური დაზღვევის ფონდი |

209,630 |

362,158 |

152,527 |

173 |

საგზაო ფონდი |

47,220 |

74,875 |

27,656 |

159 |

დეფიციტის დაფინანსება |

191,883 |

195,938 |

21,755 |

102 |

სახაზინო ვალდებულებები |

10,830 |

-8,964 |

-19,794 |

-83 |

ეროვნული ბანკიდან მიღებული სესხი |

39,200 |

21,500 |

-17,700 |

55 |

საინვესტიციო კრედიტები |

134,364 |

134,064 |

-300 |

100 |

წინა წელს გამოუყენებელი საბიუჯეტო სახსრების დაბრუნება |

7,489 |

4,968 |

-2,521 |

66 |

საბაჟო დეპარტამენტი |

309,230 |

589,055 |

279,825 |

190 |

საგადასახადო დეპარტამენტი |

476,037 |

728,124 |

252,088 |

153 |

2004 წელს ცენტრალური ბიუჯეტის საგადასახადო შემოსავლები 2003 წლის ანალოგიურ მაჩვენებელთან შედარებით 12 პროცენტით გაიზარდა. განსაკუთრებული ზრდა შეეხო არასაგადასახადო შემოსავლებს, რომლის მიზეზებზეც შემდგომში გვექნება საუბარი. ასევე გაზრდილია კაპიტალური შემოსავლებიც. გრანტების კუთხით ზრდა შეადგენს 160 პროცენტს. რაც შეეხება სპეციალურ სახელმწიფო ფონდების შემოსავლებს: სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის შემოსავლები 152,5 მილიონი ლარით, ანუ 73 პროცენტით გაიზარდა. ერთიანი სახელმწიფო საგზაო ფონდის შემოსავლების კუთხით კი ადგილი ჰქონდა 59 პროცენტიან ზრდას.

დიაგრამა №1. საქართველოს 2003-2004 წლის სახელმწიფო

ბიუჯეტის შემოსულობები

საგადასახადო შემოსავლები

ცენტრალური ბიუჯეტის შემოსავლებში ძირითადი ადგილი (69 პროცენტი) საგადასახადო შემოსავლებს უკავია. 2004 წლის ცენტრალურ ბიუჯეტში საგადასახადო შემოსავლების სახით 901 მილიონი ლარი შევიდა (ცხრილი №3), რაც წლიურ პროგნოზზე 10,7 მილიონი ლარით ანუ ერთი პროცენტით მეტია.

ცხრილი №3. საქართველოს 2004 წლის ცენტრალური

ბიუჯეტის საგადასახადო შემოსავლები

(ათასი ლარი)

გადასახადის სახე |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, %25 |

საგადასახადო შემოსავალი სულ |

890,780 |

901,483 |

10,703 |

101 |

საშემოსავლო გადასახადი |

16,380 |

16,387 |

7 |

100 |

მოგების გადასახადი |

11,310 |

11,311 |

1 |

100 |

დამატებული ღირებულების გადასახადი |

589,600 |

598,677 |

9,077 |

102 |

მათ შორის |

|

|

|

|

საგადასახადო დეპარტამენტიდან |

257,100 |

258,989 |

1,889 |

101 |

საბაჟო დეპარტამენტიდან |

332,500 |

339,689 |

7,189 |

102 |

აქციზი |

164,530 |

161,914 |

-2,616 |

98 |

მათ შორის |

|

|

|

|

საგადასახადო დეპარტამენტიდან |

62,800 |

62,001 |

-799 |

99 |

საბაჟო დეპარტამენტიდან |

101,730 |

99,913 |

-1,817 |

98 |

საბაჟო გადასახადი* |

107,920 |

111,345 |

3,425 |

103 |

ფიქსირებული გადასახადი |

390 |

472 |

82 |

121 |

მცირე ბიზნესის გადასახადი |

650 |

709 |

59 |

109 |

სხვა გადასახადები |

0 |

669 |

669 |

|

* საბაჟო გადასახადში გათვალისწინებულია ფიქსირებული გადასახადი მსუბუქი ავტომობილების იმპორტზე.

საგადასახადო შემოსავლებში განსაკუთრებული ადგილი (66 პროცენტი) კვლავ დამატებული ღირებულების გადასახადს უკავია (იხ. დიაგრამა №2). წლის ბოლოსთვის დღგ-ს სახით 2 პროცენტით მეტის მობილიზება მოხდა, ვიდრე ეს პროგნოზით იყო გათვალისწინებული. აქედან, საგადასახადო დეპარტამენტის კუთხით ამოღებულია 258,9 მილიონი ლარი, ხოლო საბაჟო დეპარტამენტის კუთხით კი 339,6 მილიონი ლარი. 2003 წელთან შედარებით დამატებული ღირებულების გადასახადიდან მიღებული შემოსავლები 62 პროცენტით გაიზარდა (იხ დიაგრამა №3). საბაჟო გადასახადის ამოღებამ 3 პროცენტით გადააჭარბა პროგნოზს და 161 მილიონი ლარი შეადგინა, წინა წელთან შედარებით კი 45 მილიონი ლარით ანუ 68 პროცენტით მეტი იქნა მობილიზებული. ერთადერთი გადასახადი, რომლის სრულად შესრულებას 2 პროცენტი (2,6 მილიონი ლარი) დააკლდა არის აქციზი. თუმცა, აღნიშნული კუთხით ბიუჯეტში მნიშვნელოვანი თანხებია შესული (161,9 მილიონი ლარი) და წინა წლის ანალოგიურ მაჩვენებელთან შედარებით 82 პროცენტიანი ზრდაა. საგადასახადო შემოსავლებში შედარებით უმნიშვნელო ადგილი უკავიათ სხვა დანარჩენ გადასახადებს. მათ შორის შეგვიძლია აღვნიშნოთ საშემოსავლო და მოგების გადასახადები, რომლებიც 100 პროცენტითაა შესრულებული, მაგრამ წინა წლის ანალოგიურ მაჩვენებლებზე ნაკლებია, რადგან 2004 წლის 1 ივლისიდან საშემოსავლო და მოგების გადასახადის ადგილობრივ ბიუჯეტებში ჩასარიცხი ეკონომიკური ნორმატივი 85 10 პროცენტიდან 100 პროცენტამდე გაიზარდა. შესაბამისად ბიუჯეტის შესრულებაში მოცემულია მხოლოდ 1 ივლისამდე მობილიზებული თანხები.

საინტერესოა, ასევე ფიქსირებული და მცირე ბიზნესის გადასახადები, რომლებიც შესაბამისად 21 და 9 პროცენტიანი გადაჭარბებითაა შესრულებული. ეს გადასახადები 2004 წელს შევიდა ძალაში და 2005 წლიდან ახალი საგადასახადო კოდექსის შესაბამისად კვლავ გაუქმდა. ფიქსირებულ გადასახადთან მიმართებაში შეიძლება ითქვას, რომ მისი გათვალისწინება ბიუჯეტში რეალური გათვლებით ნამდვილად არ მომხდარა.

საგადასახადო შემოსავლებთან დაკავშირებით აღსანიშნავია, რომ საქართველოს საბიუჯეტო სისტემის კანონში ცვლილებების შეტანისას კანონიდან ამოიღეს 29-ე მუხლის მე-5 პუნქტი რომლის თანახმად ნახევარი წლის საგადასახადო შემოსავლების საპროგნოზო მაჩვენებელი არ უნდა ყოფილიყო წლიური განწერის 48 პროცენტზე ნაკლები. ამ ცვლილების შემდეგ წლიური გეგმის უმეტესი ნაწილი ბოლო კვარტალში იქნება გათვალისწინებული და შესაბამისად დიდი იქნება ხარჯების წილიც, რაც ნეგატიურად იმოქმედებს ეკონომიკაზე და გააძლიერებს სეზონურ რხევებს.

დიაგრამა №2. საქართველოს 2004 წლის ცენტრალური ბიუჯეტის

საგადასახადო შემოსავლები

დიაგრამა №3. საქართველოს 2003-2004 წლის ცენტრალური ბიუჯეტის

საგადასახადო შემოსავლები

არასაგადასახადო შემოსავლები

არასაგადასახადო შემოსავლების შესრულების კუთხით 2004 წელი განსაკუთრებით გამოირჩეოდა, რადგან მათი ასეთი მაღალი ზრდის ტემპი არც ერთ წელს არ დაფიქსირებულა. ცენტრალურ ბიუჯეტში არასაგადასახადო შემოსავლების კუთხით 243,5 მილიონი ლარი იქნა მობილიზებული (იხ. ცხრილი №4), რაც წლიურ პროგნოზს (235,5 მილიონი ლარი) 7,9 მილიონი ლარით ანუ 3 პროცენტით აღემატება, 2003 წელთან შედარებით კი 238 პროცენტითაა გაზრდილი (დიაგრამა №4).

ცხრილი №4. საქართველოს 2004 წლის ცენტრალური ბიუჯეტის

არასაგადასახადო შემოსავლები

(ათასი ლარი)

მაჩვენებლები |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, %25 |

არასაგადასახადო შემოსავლები |

235,540 |

243,503 |

7,963 |

103 |

მათ შორის მოსაკრებლები |

44,000 |

45,421 |

1,421 |

103 |

სახელმწიფო ქონების იჯარიდან მიღებული შემოსავალი |

1,330 |

1,394 |

64 |

105 |

მომსახურების გაწევიდან მიღებული შემოსავალი |

5,200 |

5,709 |

509 |

110 |

შემოსავალიარაძირითადი (თანმდევი) გაყიდვიდან |

12,680 |

15 |

-12,665 |

0.1 |

შემოსავალი დივიდენდებიდან და ეროვნული ბანკის მოგებიდან |

26,470 |

26,608 |

138 |

101 |

სახელმწიფო სესხის პროცენტი (სარგებელი) |

5,768 |

2,503 |

-3,265 |

43 |

ჯარიმითა და სანქციით მიღებული შემოსავალი |

8,300 |

8,092 |

-208 |

97 |

გაცემული კრედიტების დაბრუნება |

21,080 |

29,200 |

8,120 |

139 |

სხვა არასაგადასახადო შემოსავლები |

110,712 |

124,562 |

13,850 |

113 |

ასეთი ზრდა ძირითადად ორი მიზეზითაა გამოწვეული: ერთი, რომ 2004 წელს ორგანიზაციებს გაუუქმდათ სპეციალური შემოსავლები და მათი ასახვა 13 არასაგადასახადო შემოსავლებში ხდება, შესაბამისად ამან გამოიწვია არასაგადასახადო შემოსავლების ზრდა და მეორე, ძირითადი მიზეზი - საქართველოს მთავრობამ, კერძოდ კი სამართალდამცავმა ორგანოებმა აქტიურად დაიწყეს უკანონოდ მითვისებული თანხების ამოღება, ეს თანხები კი არასაგადასახადო შემოსავლების მუხლით, “სხვა არასაგადასახადო შემოსავლები”, აღირიცხება. სწორედ შესრულების ასეთი ტემპიდან გამომდინარე, საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის კანონში შეტანილი ცვლილებებით არსებული არასაგადასახადო შემოსავლების პროგნოზი ფაქტობრივად გაორმაგდა.

არასაგადასახადო შემოსავლებში დიდი ხვედრითი წილით გამოირჩევა “სხვა არასაგადასახადო შემოსავლების” მუხლი (124,5 მილიონი ლარი), სადაც ასახულია გენერალური პროკურატურის მიერ ბიუჯეტში ჩარიცხული 45 მილიონი ლარი (ამ თანხაში არ შედის რამდენიმე ჩინოვნიკის მიერ გადახდილი თანხები, რომლებიც პირდაპირ ბიუჯეტში პროკურატურის ანგარიშის გვერდის ავლით ჩაირიცხა). მოსაკრებლების სახით მიღებულია 45 მილიონი ლარის შემოსავალი. 139 პროცენტითაა შესრულებული “გაცემული კრედიტების დაბრუნება.” სახელმწიფო ქონების იჯარიდან მიღებულია 1,4 მილიონი ლარი, რაც წლიურ პროგნოზს 5 პროცენტით აღემატება. მომსახურების გაწევიდან მიღებული შემოსავლები პროგნოზირებულზე 10 პროცენტით მეტია მიღებული. საინტერესო მდგომარეობაა თანმდევი (არაძირითადი) გაყიდვებიდან მიღებული შემოსავლების მხრივ, რადგან მათი წლიური პროგნოზი 12,6 მილიონი ლარით იყო განსაზღვრული, თუმცა მხოლოდ 15 ათასი ლარის მობილიზება მოხერხდა. სახელმწიფოს მიერ გაცემული სესხებიდან პროცენტების სახით მისაღები შემოსავლების პროგნოზი 5,7 მილიონი ლარით განისაზღვრა, წლის ბოლოს კი ცენტრალურ ბიუჯეტში 2,5 მილიონი ლარი შევიდა, რაც პროგნოზის 43 პროცენტია. 101 პროცენტითაა შესრულებული შემოსავალი დივიდენდებიდან და ეროვნული ბანკის მოგებიდან. აღნიშნული მუხლით 26,6 მილიონი ლარის მობილიზება მოხდა, მათ შორის ეროვნული ბანკის მოგებამ 12 მილიონი ლარი შეადგინა.

დიაგრამა №4. საქართველოს 2003-2004 წლის

ცენტრალური ბიუჯეტის არასაგადასახადო შემოსავლები

კაპიტალური შემოსავლები

გასული წელი გამორჩეული იყო ასევე კაპიტალური შემოსავლების ზრდის კუთხითაც. უნდა აღინიშნოს, რომ კაპიტალის ოპერაციებიდან მისაღები თანხები შემოსავლების მუხლში 2004 წელს იქნა გადმოტანილი. მანამდე მათი ასახვა დეფიციტის დაფინანსების წყაროებში „პრივატიზაციიდან მიღებული შემოსავლების“ მუხლით ხდებოდა.

საქართველოს 2004 წლის ბიუჯეტის კანონში კაპიტალური შემოსავლების საპროგნოზო პარამეტრი თავდაპირველად 20,3 მილიონი ლარით იყო განსაზღვრული, თუმცა 2004 წლის 13 აგვისტოს კანონით „საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონში ცვლილებებისა და დამატებების შეტანის თაობაზე, მისი პროგნოზი 81,4 მილიონ ლარამდე გაიზარდა. ამ ცვლილების მიზეზი საქართველოს მთავრობის ახალი ეკონომიკური პოლიტიკა იყო, რომელიც სახელმწიფო ობიექტების მაქსიმალურად მომგებიანად რეალიზაციას ითვალისწინებს. შესაბამისად უნდა მომხდარიყო ბიუჯეტის შემოსავლების ზრდა. მიუხედავად ასეთი ოპტიმისტური მიდგომისა შეიძლება ითქვას, რომ საქართველოს მთავრობის მოლოდინი სრულად არ გამართლდა, რადგან ფაქტობრივმა შესრულებამ 67 მილიონი ლარი, ანუ პროგნოზის 82 პროცენტი შეადგინა. თუმცა წინა წლებთან შედარებით ზრდა მაინც თვალშისაცემია (იხ. დიაგრამა №5). 2003 წელთან შედარებით 2004 წელს კაპიტალური შემოსავლები 183 პროცენტით გაიზარდა.

დიაგრამა №5. საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის

კაპიტალური შემოსავლები

გრანტები

2004 წლის სახელმწიფო ბიუჯეტში გრანტების სახით პროგნოზირებული იყო 121 მილიონი ლარის მიღება. წლის ბოლოს კი 123 მილიონი ლარი იქნა მიღებული, რაც 2 პროცენტით აღემატება პროგნოზს. უნდა აღინიშნოს, რომ გრანტების პროგნოზი გასული წლის განმავლობაში ორჯერ გაიზარდა. მიღებული გრანტებიდან 6,5 მილიონი ლარი წარმოადგენს საბიუჯეტო ორგანიზაციების მიერ მიზნობრივი გრანტის სახით ხაზინის სპეციალურ ანგარიშზე ჩარიცხულ თანხებს. 74 ათასი ლარი, როგორც გრანტის მიმღები საბიუჯეტო ორგანიზაციების 16 თავისუფალი ფულადი სახსრები ირიცხება ნაშთად ხაზინის სპეციალურ ანგარიშზე.

დეფიციტის დაფინანსების წყაროები

საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის დეფიციტი 271 მილიონი ლარით განისაზღვრა, ფაქტობრივად კი დეფიციტის დაფინანსებისათვის მობილიზებული იქნა 195,9 მილიონი ლარი რაც პროგნოზირებული პარამეტრის 72 პროცენტია. საშინაო წყაროებიდან დეფიციტის დასაფინანსებლად მიიმართა სულ 17,5 მილიონი ლარი. მათ შორის 21,5 მილიონი ლარი წარმოადგენდა ეროვნული ბანკიდან მიღებულ გრძელვადიან სესხს, აღსანიშნავია, რომ წლის ბოლოსთვის (16 ნოემბრის შემდეგ) სახაზინო ვალდებულებების დაფარვასთან ერთად ახალი ემისია არ ხორციელდებოდა და წლის დასაწყისში დაგეგმილი 5 მილიონიანი შემოსულობის ნაცვლად, პირიქით, სახაზინო ვალდებულებებზე არსებული დავალიანება შემცირდა 8,9 მილიონი ლარით. 2005 წლის 1 იანვრისთვის დაუფარავმა სახაზინო ვალდებულებებმა მხოლოდ 60,8 მილიონი ლარი შეადგინა, მათი დაფარვა კი 9 მარტიდან დაიწყება.

სახაზინო ვალდებულებები ერთადერთი სახელმწიფო ფასიანი ქაღალდია დღესდღეობით საქართველოში და ფასიანი ქაღალდების ბაზრის განვითარებისთვის ერთ-ერთი ძირითადი გზაა. უნდა აღინიშნოს, რომ 2004 წელს მთავრობამ დაიწყო 364 დღიანი სახაზინო ვალდებულებების რეალიზაცია, რაც მანამდე არ ხორციელდებოდა შესაბამისად იქმნებოდა საფუძველი, რომ ფინანსთა სამინისტრო გადასულიყო გრძელვადიან სახაზინო ვალდებულებების რეალიზაციაზე. ამავე დროს, აქტიურად მიმდინარეობდა სახაზინო ვალდებულებების მეორადი ბაზრის ფორმირების პროცესი - 2004 წლის გარიგებათა მოცულობამ მეორად ბაზარზე 74,8 მილიონი ლარი შეადგინა, სულ დადებული იქნა 262 გარიგება. სამწუხაროდ, ეკონომიკურ პოლიტიკაში არასპეციალისტების ჩარევის გამო 16 ნოემბრის შემდეგ შეწყდა ემისიები, რამაც შეაფერხა ხსენებული ბაზრის განვითარების ტემპი.

დეფიციტის დაფინანსების საშინაო წყაროებიდან აღსანიშნავია ასევე წინა წელს გამოუყენებელი საბიუჯეტო სახსრების დაბრუნება - 4,9 მილიონი ლარი. აქედან, განსაკუთრებულ ინტერესს იწვევს ს.ს. „თელასის“ მიერ ბიუჯეტისთვის გადაცემული 4 მილიონი ლარი (სულ დასაბრუნებელი იყო 5,6 მილიონი ლარი), რომელიც დაუბრუნდა სათბობ-ენერგეტიკის სამინისტროს, როგორც 2003 წელს გადარიცხული სახსრები. დეფიციტის დაფინანსებისთვის საგარეო წყაროებიდან სახელმწიფო ბიუჯეტში მიიმართა 178,4 მილიონი ლარი, აქედან მსოფლიო ბანკის გრძელვადიანი შეღავათიანი კრედიტი, რომელიც საქართველოს გამოეყო რეფორმების მხარდაჭერის მიზნით, შეადგენს 44,3 მილიონ ლარს. 134 მილიონი ლარი კი წარმოადგენს საერთაშორისო საფინანსო ორგანიზაციების და უცხო სახელმწიფოთა მთავრობების მიერ ინვესტიციური ხასიათის, გრძელვადიან შეღავათიან კრედიტებს.

„საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონით უცხოეთიდან მიღებული დაფინანსების წყაროებით და გრანტებით განსახორციელებელი ინვესტიციური პროექტების ხარჯები გათვალისწინებულია სამინისტროებისა და უწყებების ასიგნებებში, რომელთა დაზუსტებული ინფორმაცია სახაზინო სამსახურს არ გააჩნია. საერთაშორისო ორგანიზაციების საინვესტიციო პროექტების შემოსავლებისა და ხარჯების შესახებ ინფორმაციის მოწოდებას ნებით თუ უნებლიედ აფერხებენ ცალკეული სამინისტროები და უწყებები, რომლებიც პასუხისმგებელნი არიან ამ თანხების ათვისებაზე და ანგარიშგების წარდგენაზე საქართველოს ფინანსთა სამინისტროში.

|

|

3 2. საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის გადასახდელები |

▲ზევით დაბრუნება |

|

|

3.1 2.1. საქართველოს 2004 წლის ცენტრალური ბიუჯეტის ხარჯები ეკონომიკური კლასიფიკაციის მიხედვით |

▲ზევით დაბრუნება |

„საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის შესახებ კანონით დამტკიცებული ცენტრალური ბიუჯეტის ხარჯების კვარტალური განწერის შესახებ'' საქართველოს ფინანსთა მინისტრის 2004 წლის 20 აგვისტოს №548 ბრძანებით დამტკიცებული განწერით, 2004 წლის ცენტრალური ბიუჯეტის საბიუჯეტო შემოსავლებიდან გასაწევი ხარჯების მოცულობა 1 511,5 მილიონი ლარით განისაზღვრა (იხ. ცხრილი №5), ფაქტობრივად კი 1 513,2 მილიონი ლარი დაიხარჯა, რაც წლიურ გეგმას 1,6 მილიონი ლარით აღემატება (გაწეულ ხარჯებში ჩართულია საერთაშორისო საფინანსო ორგანიზაციების ინვესტიციური პროექტების დაფინანსების თანხა 157 მილიონი ლარი). აღნიშნულ თანხაში ჩართულია ასევე საბიუჯეტო ორგანიზაციების მიერ მიღებული 6,5 მილიონი ლარის გრანტები, რომელთა ასახვა ფინანსთა მინისტრის №570 ბრძანების შესაბამისად ხორციელდება ხაზინის სპეციალურ ანგარიშებზე.

2004 წელი მნიშვნელოვანი მოვლენებით ხასიათდებოდა როგორც ბიუჯეტის შემოსულობების შესრულების, ასევე გადასახდელების ხარჯვის კუთხით. აღსანიშნავია, რომ აპრილში აჭარაში გაიხსნა რეგიონალური ხაზინა, მანამდე ცენტრალური ბიუჯეტის დაფინანსებაზე მყოფი საბიუჯეტო ორგანიზაციების ხარჯების დაფინანსება, ავტონომიური რესპუბლიკის ფინანსთა სამინისტროს მიერ ხორციელდებოდა ცენტრალური ბიუჯეტის კუთვნილი და ადგილზე დატოვებული საბიუჯეტო სახსრებიდან. ამჟამად ბიუჯეტიდან გამოყოფილი თანხების ხარჯვა მიმდინარეობს იგივე მექანიზმით, რომელიც მოქმედებს საქართველოს სხვა რეგიონებში. ეროვნულმა ბანკმა რეგიონალური ხაზინის გახსნასთან დაკავშირებით დახურა აჭარის ავტონომიური რესპუბლიკის ცენტრალურ ბანკში, ავტონომიური რესპუბლიკის ტერიტორიაზე განლაგებული ცენტრალური ბიუჯეტის დაფინანსებაზე მყოფი ორგანიზაციებისათვის გახსნილი ანგარიში და ანგარიშზე რიცხული ნაშთი 90 ათასი ლარი გადაირიცხა სახაზინო სამსახურის ხარჯების ანგარიშზე. ნაშთის თანხა ამჟამად შემცირებულია 3 ათასი ლარით, რადგან შესაბამისი ხარჯი აჭარის ავტონომიური რესპუბლიკის ფინანსთა სამინისტროს მიერ ვერ იქნა გაწეული. შესაბამისად საბოლოოდ ნაშთის სახით 87 ათასი ლარი იქნა დაფიქსირებული.

მთლიანობაში აჭარის ავტონომიურ რესპუბლიკაში ცენტრალური ბიუჯეტის დაფინანსებაზე მყოფ ორგანიზაციებზე გაწეულმა ხარჯებმა ცენტრალური ბიუჯეტიდან გადარიცხული თანხის ჩათვლით 2 მილიონი ლარი შეადგინა (2004 წლის ცენტრალური ბიუჯეტის ხარჯებში არაა ასახული აჭარის ავტონომიურ რესპუბლიკაში განლაგებული ცენტრალური ბიუჯეტის დაფინანსებაზე მყოფი საბიუჯეტო ორგანიზაციების დასაფინანსებლად „აჭარის რევოლუციამდე“ გადარიცხული 729 ათასი ლარი, რადგან ავტონომიური რესპუბლიკის ფინანსთა სამინისტრომ არ წარადგინა შესაბამისი თანხის განაწილება ადმინისტრაციული და ეკონომიკური კლასიფიკაციის მიხედვით). აღნიშნული მონაცემები დასტურდება ცენტრალური ბიუჯეტის დაფინანსებაზე მყოფი ორგანიზაციების მიერ წარმოდგენილი ინფორმაციებით.

ვალდებულებისა და დამოწმების მექანიზმთან დაკავშირებით უნდა აღვნიშნოთ, რომ 2003 წლის 1 იანვრიდან 2004 წლის 1 სექტემბრამდე ფინანსთა სამინისტროს სახაზინო სამსახური მოქმედებდა საქართველოს პრეზიდენტის 2002 წლის 17 ოქტომბრის №1307 განკარგულებით მიღებული „ცენტრალური ბიუჯეტის ხარჯების კონტროლი ვალდებულებისა და დამოწმების მეშვეობით“ ინსტრუქციით. საანგარიშო წლის 1 სექტემბრიდან ამოქმედდა საქართველოს ფინანსთა მინისტრის 2004 წლის 31 აგვისტოს ბრძანება №571 „საბიუჯეტო ორგანიზაციების მიერ ვალდებულების აღებისა და ხარჯების გაწევის წესის შესახებ“ ინსტრუქციის დამტკიცების თაობაზე. ახალი ინსტრუქცია არ ითვალისწინებს ვალდებულების დოკუმენტთან ერთად სახაზინო სამსახურში 20 ორგანიზაციის მიერ ხელშეკრულების წარმოდგენას. ძველი წესის შესაბამისად ხელშეკრულების წარმოდგენის მოთხოვნა საბიუჯეტო ორგანიზაციას იძულებულს ხდიდა თავისდროულად და სწორად გაეფორმებინა კონტრაქტები, რაც კონტროლის კარგი მექანიზმი იყო. ახალი წესით კი კონტროლის ეს საშუალება გაუქმდა.

2004 წელს ცენტრალური ბიუჯეტიდან გაწეული ხარჯები გადასახდელების ეკონომიკური კლასიფიკაციის მიხედვით შემდეგნაირად გამოიყურება:

ცხრილი №5. საქართველოს 2004 წლის ცენტრალური ბიუჯეტის გადასახდელები ეკონომიკური კლასიფიკაციის მიხედვით

(ათასი ლარი)

ხარჯები |

გეგმა |

ხარჯი |

გადახრა |

შესრულება, %25 |

მიმდინარე ხარჯები |

1,192,272 |

1,182,524 |

-9,748 |

99 |

მუშა-მოსამსახურეთა შრომის ანაზღაურება |

202,880 |

200,262 |

-2,618 |

99 |

დამქირავებლიდან ანარიცხები |

33,202 |

32,341 |

-862 |

97 |

მივლინებები |

10,186 |

9,690 |

-496 |

95 |

სხვა საქონელი და მომსახურება |

264,277 |

260,823 |

-3,454 |

99 |

მათ შორის: |

|

|

0 |

|

ოფისი |

|

17,909 |

17,909 |

|

კომუნალური |

|

39,045 |

39,045 |

|

კვების ხარჯები |

17,987 |

17,523 |

- 464 |

97 |

მედიკამენტები |

|

523 |

523 |

|

რბილი ინვენტარი და უნიფორმა |

|

8,779 |

8,779 |

|

ტრანსპორტისა და ტექნიკის შენახვა |

|

29,053 |

29,053 |

|

სპეციალური პროგრამების მომსახურება |

|

4,746 |

4,746 |

|

სხვა ხარჯები |

|

143,246 |

143,246 |

|

პროცენტების გადახდა |

141,459 |

140,909 |

-550 |

100 |

სუბსიდიები და მიმდინარე ტრანსფერტები |

540,268 |

538,500 |

-1,769 |

100 |

კაპიტალური ხარჯები |

101,532 |

99,786 |

-1,746 |

98 |

დაკრედიტება დაფარვის გამოკლებით |

217,751 |

230,906 |

13,155 |

106 |

სულ ცენტრალური ბიუჯეტის ხარჯები |

1,511,556 |

1,513,216 |

1,661 |

100 |

2004 წლის ცენტრალური ბიუჯეტის ხარჯებში 78 პროცენტი მიმდინარე ხარჯებს უკავია. ამ კუთხით დაგეგმილი იყო 1 192,2 მილიონი ლარი, წლის ბოლოსათვის კი ფაქტობრივმა ხარჯმა 1 182,5 მილიონი ლარი შეადგინა, რაც დაგეგმილ პარამეტრს 9,7 მილიონი ლარით ჩამორჩება და მის 99 პროცენტს შეადგენს. კაპიტალური ხარჯების სახით, რომელთა წილი ცენტრალური ბიუჯეტის ხარჯებში 7 პროცენტია (2003 წელს კაპიტალური ხარჯების ცენტრალური ბიუჯეტის ხარჯების 0,15 პროცენტს შეადგენდა), დახარჯულია 99,8 მილიონი ლარი, ანუ გეგმის (101,5 მილიონი ლარი) 98 პროცენტი, ხოლო რაც შეეხება დაკრედიტებას დაფარვის გამოკლებით (შეადგენს ხარჯების 15 პროცენტს), იგი 6 პროცენტით მეტით დაფინანსდა ვიდრე გეგმით იყო გათვალისწინებული.

მიმდინარე ხარჯებში 17 პროცენტი მუშა-მოსამსახურეთა შრომის ანაზღაურების კუთხით გასაწევ ხარჯებზე მოდის. მათი წლიური გეგმა 202,8 მილიონი ლარით განისაზღვრა, ფაქტობრივად კი 200,2 მილიონი ლარი დაიხარჯა, რაც გეგმის 99 პროცენტია. 97 პროცენტით დაფინანსდა ანარიცხები დამქირავებლიდან, შესაბამისად გეგმის სრულად შესრულებას 862 ათასი ლარი დააკლდა. მივლინებების დასაფინანსებლად დაიხარჯა 9,7 მილიონი ლარი ანუ დაგეგმილზე (10,2 მილიონი ლარი) 5 პროცენტით ნაკლები. უნდა აღინიშნოს, რომ 2004 წელს მივლინებების კუთხით დახარჯული თანხები 2003 წელთან შედარებით 103 პროცენტით გაიზარდა, თუმცა არ გაზრდილა მისი წილი მიმდინარე ხარჯებში და კვლავ მხოლოდ 1 პროცენტს შეადგენს. განსაკუთრებულ ყურადღებას იმსახურებს „სხვა საქონელი და მომსახურების მუხლი,“ რომელიც გეგმასთან (264,3 მილიონი ლარი) შედარებით 99 პროცენტით შესრულდა, ანუ დაიხარჯა 260,8 მილიონი ლარი. მათ შორის თანხის ძირითადი ნაწილი (55 პროცენტი) დახარჯულია „სხვა ხარჯების“ მუხლით. აღსანიშნავია, ასევე კომუნალური (15 პროცენტი) და ტრანსპორტისა და ტექნიკის შენახვის ხარჯები (11 პროცენტი). კვების ხარჯების გეგმა 17,9 მილიონი ლარით იყო განსაზღვრული, ფაქტობრივად კი 17,5 მილიონი ლარი დაიხარჯა, ანუ გეგმის 97 22 პროცენტი. „სხვა საქონელი და მომსახურების“ კატეგორიით გათვალისწინებული ასიგნებებიდან ხორციელდება საზღვარგარეთ საქართველოს დიპლომატიურ წარმომადგენლობათა დაფინანსებაც. 2004 წელს საელჩოების შენახვისათვის გეგმით გათვალისწინებული ასიგნება 27 მილიონი ლარით განისაზღვრა და 100 პროცენტით იქნა დაფინანსებული. აღნიშნული თანხა მოიცავს დიპლომატიური კორპუსის სახელფასო და საცხოვრებელ ხარჯებს. ორგანიზებულად ჩასახლებულ დევნილთა კომუნალური ხარჯების (მოხმარებული ელექტროენერგიისა და წყლის ღირებულება, ორგანიზებულად ჩასახლების ადგილებზე დასაქმებული პერსონალის ხელფასები) ასანაზღაურებლად გამოიყო 20,5 მილიონი ლარი. აქედან, 13,2 მილიონი ლარი მიიმართა ლტოლვილთა მიერ მოხმარებული ელექტროენერგიის ღირებულების, ხოლო 1,4 მილიონი ლარი მოხმარებული წყლის ღირებულების ანაზღაურებისათვის. წინა წლებში წარმოქმნილ დავალიანებებზე დაკისრებული თანხების სახით სასამართლოს გადაწყვეტილებათა შესაბამისად, ეროვნული ბანკის მიერ, ცენტრალური ბიუჯეტის ანგარიშებიდან იძულების წესით 1,7 მილიონი ლარი იქნა ჩამოჭრილი.

ცენტრალური ბიუჯეტიდან სუბსიდიებისა და მიმდინარე ტრანსფერტების კუთხით 2004 წელს დაგეგმილი იყო 540,2 მილიონი ლარი. ფაქტობრივი მონაცემებით გაცემული იქნა 538,5 მილიონი ლარი, ანუ გეგმის შესრულებას 1,7 მილიონ ლარი დააკლდა. აქედან ტერიტორიულ ერთეულებს ფინანსური დახმარების სახით გადაერიცხათ 128,2 მილიონი ლარი (დაგეგმილის 100 პროცენტი), მათ შორის სოციალური ღონისძიებების დასაფინანსებლად მიიმართა 122,8 მილიონი ლარი, ხოლო სპეციალური ღონისძიებების დასაფინანსებლად კი - 5,3 მილიონი ლარი. ლტოლვილთა შემწეობების დასაფინანსებლად გადაირიცხა 43,8 მილიონი ლარი, რაც გეგმის 100 პროცენტია.

სოციალური დაზღვევის ერთიან სახელმწიფო ფონდში გადაირიცხა 41,9 მილიონი ლარის ტრანსფერტი, მათ შორის პენსიონერთა პენსიების გასაცემად განკუთვნილმა თანხებმა შეადგინა 31,9 მილიონი ლარი, ხოლო უმწეოთა მდგომარეობაში მყოფ ოჯახთა სოციალური დახმარების პროგრამის 23 დასაფინანსებლად გადარიცხულია 10 მილიონი ლარი. სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის ტრანსფერტში ასახულია 16 მილიონი ლარი, გიორგი ჯოხთაბერიძის მიერ სახელმწიფო ბიუჯეტის სასარგებლოდ ჩარიცხული თანხები, რომელიც გადაირიცხა წინა პერიოდის საპენსიო დავალიანებების დასაფარავად ,,ზოგიერთი საბიუჯეტო ხარჯის დაფინანსების დამატებითი ღონისძიებების შესახებ“ საქართველოს პრეზიდენტის მიმდინარე წლის 26 აპრილის №348 განკარგულების შესაბამისად.

კულტურის დაწესებულებების დასაფინანსებლად სუბსიდიებისა და ტრანსფერტების მუხლიდან დახარჯული იქნა 19 მილიონი ლარი, ანუ წლიური გეგმის 99 პროცენტი. აღსანიშნავია, ასევე საქართველოს ტელევიზიისა და რადიომაუწყებლობისათვის გამოყოფილი 16,5 მილიონი ლარი, რაც დაგეგმილის 100 პროცენტია.

2004 წლის ცენტრალური ბიუჯეტიდან სახელმწიფო საგარეო ვალდებულებების მომსახურებისა და ძირითადი თანხის დაფარვისათვის დაგეგმილი იყო 199,4 მილიონი ლარი, ფაქტობრივად კი 198,9 მილიონი ლარი დაიხარჯა. სახელმწიფო ვალდებულებების მომსახურებაზე ფაქტობრივად დაიხარჯა 48,5 მილიონი ლარი, ხოლო საგარეო ვალის ძირითადი თანხის დასაფარავად 150 მილიონი ლარი. 2004 წლის 31 დეკემბრის მდგომარეობით საქართველოს საგარეო ვალი 3,4 მილიარდ ლარს შეადგენს (იხ. ცხრილი №6). ამჟამად ძირითადად თურქმენეთის ვალის დაფარვა ხორციელდება, რომელიც 1995 წლამდე მოწოდებული ბუნებრივი აირის შედეგად დაგროვებული დავალიანების საფუძველზე წარმოიშვა. 1996 წელს ამ სესხის თანხა მთლიანი საქართველოს საგარეო ვალის 40 პროცენტს (394 მილიონ აშშ დოლარს) შეადგენდა დღეისათვის კი მხოლოდ 8 პროცენტს (157 მილიონი აშშ დოლარს) შეადგენს. ხელშეკრულების თანახმად მოწოდებული ბუნებრივი აირის სანაცვლოდ საქართველოს უნდა მიეწოდებინა სხვადასხვა სახის პროდუქცია. შესაბამისად, საქართველოს მხარე ცდილობს გამოიყენოს ეს შესაძლებლობა და თურქმენეთის კრედიტის დაფარვა ხორციელდება ქართული კომპანიების „თბილავიამშენის“, „ქართული შაქარის“ და „თ.ჯ. თრეიდის“ მიერ მიწოდებული პროდუქციით, რომლებიც სანაცვლოდ სახელმწიფო ბიუჯეტიდან ღებულობენ დისკონტირებულ თანხებს.

ცხრილი №6. საქართველოს საგარეო ვალი 2004 წლის 31

დეკემბრის მდგომარეობით

კრედიტორები |

ვალის ნაშთი 31 დეკემბრისთვის |

|

|

ათასი აშშ დოლარი |

ათასი ლარი |

სულ სახელმწიფოს მიერ და სახელმწიფოს გარანტიით აღებული კრედიტები |

1,857,658 |

3,390,227 |

მრავალმხრივი კრედიტორებისაგან |

1,068,413 |

1,949,854 |

მსოფლიო ბანკი, განვითარების საერთაშორისო ორგანიზაცია |

677,610 |

1,236,639 |

ევროგაერთიანება |

116,420 |

212,467 |

სოფლის მეურნეობის განვითარების საერთაშორისო ფონდი |

9,099 |

16,605 |

საერთაშორისო სავალუტო ფონდი |

265,284 |

484,143 |

ორმხრივი კრედიტორებისაგან |

693,221 |

1,265,129 |

ავსტრია |

100,200 |

182,864 |

აზერბაიჯანი |

16,190 |

29,546 |

თურქმენეთი |

157,093 |

286,694 |

თურქეთი |

53,375 |

97,410 |

ირანი |

12,826 |

23,408 |

რუსეთი |

153,191 |

279,574ქ |

სომხეთი |

19,593 |

35,757 |

უზბეკეთი |

601 |

1,097 |

უკრაინა |

366 |

668 |

ყაზახეთი |

27,774 |

50,688 |

ჩინეთი |

3,370 |

6,151 |

გერმანია |

50,762 |

92,641 |

იაპონია |

44,255 |

80,765 |

კუვეიტი |

14,153 |

25,830 |

ამერიკა |

39,472 |

72,036 |

სახელმწიფო გარანტიით აღებული კრედიტები |

96,024 |

175,244 |

გერმანია |

62,309 |

113,715 |

ევროპის რეკონსტრუქციისა და განვითარების ბანკი |

33,715 |

61,529 |

საშინაო სახელმწიფო ვალდებულებების მომსახურებისათვის 2004 წელს ცენტრალური ბიუჯეტიდან გაწეულმა ხარჯებმა 92,4 მილიონი ლარი შეადგინა, რაც წლიური გეგმიური მაჩვენებლის 100 პროცენტია (აღნიშნული ხარჯების ჩამოჭრა სახაზინო სამსახურის საბიუჯეტო ანგარიშიდან ეროვნული ბანკის მიერ ხორციელდება ავტომატურ რეჟიმში), მათ შორის: ეროვნული ბანკის სესხის მომსახურებისათვის საანგარიშო პერიოდში ცენტრალური ბიუჯეტის ანგარიშიდან ჩამოიწერა 71,5 მილიონი ლარი, სახაზინო ვალდებულებების დისკონტის ხარჯებმა კი 20,8 მილიონი ლარი შეადგინა.

უნდა აღინიშნოს, რომ 2004 წლის ბოლოს ცენტრალური ბიუჯეტის ანგარიშებზე მიღებული თანხების სრულად ათვისება ორგანიზაციების მიერ საანგარიშო პერიოდში ვერ მოხერხდა და ფინანსთა სამინისტროს სახაზინო სამსახურის ბიუჯეტის სალარე ანგარიშებზე არსებული გარდამავალი ნაშთი დაფიქსირდა 54 მილიონი ლარის ოდენობით (აქ ასახულია ასევე აჭარის ავტონომიურ რესპუბლიკაში განლაგებული საბიუჯეტო ორგანიზაციების დასაფინანსებლად გადარიცხული 729 ათასი ლარი). გარდამავალ ნაშთად ასეთი დიდი ოდენობის თანხის არსებობა შეიძლება ორი მიზეზით იყოს გამოწვეული: ერთი, საქართველოს ფინანსთა სამინისტრო და მათ შორის ხაზინა ვერ ახორციელებს თანხების დროულად გაცემას ან მეორე, საბიუჯეტო ორგანიზაციები მიუჩვეველნი არიან ხარჯების ასეთი დიდი ოდენობით ათვისებას და მათთვის გამოყოფილი თანხები ანგარიშზე რჩება როგორც თავისუფალი სახსრები. ეს უკანასკნელი უფრო რეალურად ასახავს დღევანდელ მდგომარეობას. პირველად ამდენი წლის შემდეგ ფინანსთა სამინისტრო „ეხვეწებოდა“ მხარჯავ ერთეულებს აეთვისებინათ მათთვის გამოყოფილი თანხები.

რაც შეეხება ბიუჯეტის სავალუტო ანგარიშზე არსებულ ნაშთს, 31 დეკემბრის მდგომარეობით სხვადასხვა უცხოურ ვალუტაში შესაბამისი ეკვივალენტით ლარებში 149 ათასი ლარი შეადგინა.

2004 წელს გასული წლების დავალიანების დაფარვის გეგმა 92,5 მილიონი ლარით განისაზღვრა, ფაქტობრივად დაფარულ დავალიანებათა მოცულობამ კი 26 81,4 მილიონი ლარი შეადგინა. მათ შორის: შრომის ანაზღაურების მუხლით დაიფარა 22,8 მილიონი ლარი, დამქირავებლიდან ანარიცხების მუხლით გამოიყო 5,3 მილიონი ლარი, საიდანაც დაიფარა 4,1 მილიონი ლარი, მივლინების მუხლით დაფარულია 52 ათასი ლარი, სხვა საქონელი და მომსახურების მუხლიდან გამოიყო 7,8 მილიონი ლარი, ფაქტობრივად კი 8,8 მილიონი ლარის დავალიანება დაიფარა, სუბსიდიები და მიმდინარე ტრანსფერტების მუხლით გამოყოფილი 54,5 მილიონი ლარიდან, ფაქტობრივად დაფინანსდა 45,5 მილიონი ლარი.

საქართველოს პრეზიდენტის სარეზერვო ფონდის მოცულობა „საქართველოს 2004 წლის სახელმწიფო ბიუჯეტის შესახებ” კანონის შესაბამისად განისაზღვრა 10 მილიონი ლარით. ფინანსთა სამინისტროს სახაზინო სამსახურის წლიური ანგარიშის შესაბამისად წლის ბოლოს მოცემული თანხა სრულად იქნა დახარჯული და გადაჭარბებას ადგილი არ ჰქონია. უნდა აღვნიშნოთ, რომ 2004 წლის მესამე კვარტლის ბოლოს აღნიშნული ფონდიდან გამოყოფილი სახსრების ოდენობამ 31,9 მილიონი ლარი შეადგინა, რაც დაგეგმილს 21,9 მილიონი ლარით აღემატება. შესაბამისად, საჭირო იყო კანონში ცვლილების შეტანა, რათა დაზუსტებულიყო ფონდის მოცულობა. ასეთი ცვლილება კანონში შედარებით ადრეც იყო შესატანი, რადგან ექვსი თვის მონაცემებით დახარჯული თანხები უკვე აღემატებოდა დამტკიცებულ მაჩვენებელს. ამის მიუხედავად, წლის ბოლოს კანონში ცვლილების შეტანის მაგივრად პრეზიდენტის სარეზერვო ფონდიდან დახარჯული თანხები ცენტრალური ბიუჯეტის გადასახდელების სხვადასხვა ანგარიშებზე იქნა განაწილებული.

2004 წლის ცენტრალური ბიუჯეტის ხარჯების ეკონომიკური კლასიფიკაციის მიხედვით განხილვისას საინტერესოა მათი შედარება 2003 წლის ანალოგიურ მაჩვენებლებთან (იხ. ცხრილი №7).

2004 წლის ცენტრალური ბიუჯეტის ხარჯები 2003 წელთან შედარებით 72 პროცენტით ანუ 635,8 მილიონი ლარითაა გაზრდილი (იხ დიაგრამა №6). 79 პროცენტით გაიზარდა მუშა-მოსამსახურეთა შრომის ანაზღაურების დაფინანსება, შესაბამისად 91,5 მილიონი ლარით მეტი იქნა დახარჯული. დამქირავებლიდან ანარიცხების კუთხით ადგილი ჰქონდა 44 პროცენტიან ზრდას. უნდა აღინიშნოს, რომ 2004 წლის მეორე კვარტლის მონაცემებით 2003 წლის ანალოგიურ პერიოდთან შედარებით დამქირავებლიდან ანარიცხების კუთხით ხარჯები შემცირდა. ეს შეიძლება აიხსნას 2003 წლის პირველ ნახევარში სოციალურ გადასახადებში არსებული ძველი დავალიანების აქტიური გასტუმრებით, რომელსაც შესრულების მაჩვენებელის ხელოვნური ზრდისთვის იყენებდნენ.

ცხრილი №7. საქართველოს 2003-2004 წლის ცენტრალური ბიუჯეტის ხარჯები ეკონომიკური კლასიფიკაციის მიხედვით

(ათასი ლარი)

ხარჯები |

2003 წელი |

2004 წელი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

მიმდინარე ხარჯები |

661,950 |

1,182,524 |

520,575 |

179 |

მუშა-მოსამსახურეთა შრომის ანაზღაურება |

108,663 |

200,262 |

91,599 |

184 |

დამქირავებლიდან ანარიცხები |

22,387 |

32,341 |

9,953 |

144 |

მივლინებები |

4,782 |

9,690 |

4,908 |

203 |

სხვა საქონელი და მომსახურება |

104,977 |

260,823 |

155,846 |

248 |

მათ შორის: |

|

|

|

|

ოფისი |

5,395 |

17,909 |

12,514 |

332 |

კომუნალური |

23,488 |

39,045 |

15,558 |

166 |

კვების ხარჯები |

17,828 |

17,523 |

-306 |

98 |

მედიკამენტები |

302 |

523 |

221 |

173 |

რბილი ინვენტარი და უნიფორმა |

3,965 |

8,779 |

4,815 |

221 |

ტრანსპორტისა და ტექნიკის შენახვა |

11,664 |

29,053 |

17,389 |

249 |

სპეციალური პროგრამების მომსახურება |

9,608 |

4,746 |

-4,862 |

49 |

სხვა ხარჯები |

32,728 |

143,246 |

110,517 |

438 |

პროცენტების გადახდა |

168,500 |

140,909 |

-27,591 |

84 |

სუბსიდიები და მიმდინარე ტრანსფერები |

252,640 |

538,500 |

285,860 |

213 |

კაპიტალური ხარჯები |

1,329 |

99,786 |

98,457 |

7,507 |

დაკრედიტება დაფარვის გამოკლებით |

214,115 |

230,906 |

16,791 |

108 |

სულ ცენტრალური ბიუჯეტის ხარჯები |

877,394 |

1,513,216 |

635,822 |

172 |

მივლინებების დაფინანსება გაიზარდა 4 მილიონი ლარით, რაც 103 პროცენტიან ზრდას ნიშნავს. მნიშვნელოვანი ზრდაა „სხვა საქონელი და 28 მომსახურების მუხლშიც“, თუმცა კვების ხარჯები 2 პროცენტით შემცირდა. სამაგიეროდ 232 პროცენტითაა გაზრდილი ოფისის ხარჯები, რბილი ინვენტარის და უნიფორმის ხარჯები გაიზარდა 121 პროცენტით, ტრანსპორტისა და ტექნიკის შენახვისათვის კი 149 პროცენტით მეტი დაიხარჯა.

განსაკუთრებული აღნიშვნის ღირსია კაპიტალური ხარჯები, რომლებიც ერთბაშად 6 507 პროცენტით (98,4 მილიონი ლარით) გაიზარდა. აშკარაა, რომ სახელმწიფო ჩინოვნიკებმა ხელფასების, საოფისე, სატრანსპორტო და კაპიტალური ხარჯების ზრდით თავიანთი კომფორტის გაუმჯობესება უმთავრეს მიზნად დაისახეს.

დიაგრამა №6. საქართველოს 2003-2004 წლის ცენტრალური ბიუჯეტის

ხარჯები ეკონომიკური კლასიფიკაციის მიხედვით

|

|

3.2 2.2 საქართველოს 2004 წლის ცენტრალური ბიუჯეტის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით |

▲ზევით დაბრუნება |

საქართველოს 2004 წლის ცენტრალური ბიუჯეტის გადასახდელებში ფუნქციონალური კლასიფიკაციის მიხედვით მნიშვნელოვანი ნაწილი საერთო სახელმწიფო დანიშნულების ხარჯებს უკავია, მათი წლიური გეგმა 285,4 მილიონი ლარით განისაზღვრა, ფაქტობრივად კი 5 პროცენტით, ანუ 15,6 მილიონი ლარით მეტი დაიხარჯა (იხ. ცხრილი №8). 2003 წელთან შედარებით კი ხარჯები 36 პროცენტით გაიზარდა. თუმცა აღსანიშნავია, რომ აღნიშნული კატეგორიის კუთხით დახარჯული თანხების წილი მთლიან ხარჯებში 25 პროცენტიდან 20 პროცენტამდე შემცირდა (იხ. დიაგრამა №8).

თავდაცვის სფეროს დაფინანსებისთვის დაგეგმილი იყო 160,8 მილიონი ლარი, წლის ბოლოს კი გეგმის შესრულებას 2 მილიონი ლარი დააკლდა და შესაბამისად 99 პროცენტით შესრულდა. მთლიან ხარჯებში აღნიშნული ხარჯების წილი 10 პროცენტს შეადგენს და 2003 წელთან შედარებით 4 პუნქტითაა გაზრდილი. სფეროს დაფინანსება კი 186 პროცენტით ანუ 103 მილიონი ლარით გაიზარდა.

ცხრილი №8. საქართველოს 2004 წლის ცენტრალური ბიუჯეტის გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

(ათასი ლარი)

დასახელება |

გეგმა |

ხარჯი |

გადახრა |

შესრულება, %25-ში |

საერთო დანიშნულების სახელმწიფო მომსახურება |

285,415 |

301,056 |

15,642 |

105 |

თავდაცვა |

160,893 |

158,749 |

-2,144 |

99 |

საზოგადოებრივი წესრიგი და უშიშროება |

239,015 |

239,574 |

559 |

100 |

განათლება |

66,840 |

65,292 |

-1,548 |

98 |

ჯანმრთელობის დაცვა |

55,491 |

54,802 |

-690 |

99 |

სოციალური დაზღვევა და სოციალური უზრუნველყოფა |

116,301 |

107,334 |

-8,967 |

92 |

საბინაო-კომუნალური მეურნეობა |

3,054 |

2,793 |

-261 |

91 |

საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში |

39,755 |

39,212 |

-543 |

99 |

სათბობ-ნერგეტიკული კომპლექსი |

78,753 |

78,386 |

-367 |

100 |

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა |

29,615 |

29,177 |

-438 |

99 |

სამთომომპოვებელი მრეწველობა და სასარგებლო წიაღისეული სათბობის გარეშე; გადამამუშავებელი მრეწველობა; მშენებლობა |

1,568 |

1,526 |

-42 |

97 |

ტრანსპორტი და კავშირგაბმულობა |

1,102 |

1,040 |

-62 |

94 |

გარემოსა და ბუნებრივი რესურსების დაცვა და ეკონომიკურ საქმიანობასთან დაკავშირებული სხვა მომსახურება |

4,429 |

4,321 |

-108 |

98 |

ხარჯები, რომელიც არ განეკუთვნება ძირითად განყოფილებებს |

429,326 |

429,954 |

628 |

100 |

სულ სახელმწიფო ბიუჯეტის გადასახდელები და ხარჯები |

1,511,554 |

1,513,214 |

1,660 |

100 |

საზოგადოებრივი წესრიგი და უშიშროება 2004 წელს დაფინანსდა 239,5 მილიონი ლარით, რაც გეგმის 100 პროცენტია. 2003 წელს გამოყოფილ ასიგნებებს კი 157,5 მილიონი ლარით (192 პროცენტით) აღემატება. მთლიან ხარჯებში აღნიშნული კატეგორია 16 პროცენტითაა წარმოდგენილი (2003 წელს მხოლოდ 9 პროცენტს შეადგენდა). აქვე უნდა აღინიშნოს, რომ თბილისის მერიამ შინაგან საქმეთა სამინისტროს გადაურიცხა 20 მილიონი ლარი საპატრულო პოლიციისათვის. ამ თანხით ძირითადად საპატრულო ავტომანქანები იქნა შეძენილი.

განათლების სფერო 2003 წელთან შედარებით 73 პროცენტით გაიზარდა და 65 მილიონი ლარი შეადგინა, რაც დაგეგმილის 98 პროცენტია. მთლიან ხარჯებში განათლების ხარჯების წილი შედარებით მცირეა და 4 პროცენტს შეადგენს (2003 წელს ასევე 4 პროცენტი იყო).

2004 წელს ცენტრალური ბიუჯეტის გადასახდელებიდან 4 პროცენტი იქნა გამოყოფილი ჯანმრთელობის დაცვაზე, 2003 წელთან შედარებით გაიზარდა 3 პროცენტული პუნქტით. დაგეგმილი 55,4 მილიონი ლარის ნაცვლად ფაქტობრივად 54,8 მილიონი ლარი ანუ გეგმის 99 პროცენტი დაიხარჯა. უნდა აღნიშნოს, რომ 31 2003 წელთან შედარებით ჯანმრთელობის დაცვის კუთხით განსაკუთრებული ზრდა დაფიქსირდა (2003 წელს ფაქტობრივად მხოლოდ 7 მილიონი ლარი დაიხარჯა) და ხარჯები ერთბაშად 673 პროცენტით გაიზარდა. შედეგად, გასტუმრებულია ჯანდაცვის სფეროს დავალიანებები, რომლებიც წლების განმავლობაში იქნა დაგროვილი.

სოციალური დაზღვევა და სოციალური უზრუნველყოფა დაფინანსდა 107,3 მილიონი ლარით, რაც დაგეგმილის 92 პროცენტია, 2003 წელთან შედარებით კი ზრდა მხოლოდ 7 პროცენტს შეადგენს. აღსანიშნავია, რომ 2004 წელს მთლიან ხარჯებში მოცემული სფეროს ხარჯების წილი წინა წელთან შედარებით 11 პროცენტიდან 7 პროცენტამდე შემცირდა.

საქმიანობა კულტურის, სპორტისა და რელიგიის სფეროში 39,2 მილიონი ლარით დაფინანსდა, რაც გეგმასთან შედარებით (39,7 მილიონი ლარი) 543 ათასი ლარით ნაკლებია და მის 99 პროცენტს შეადგენს. აღნიშნული ხარჯების ხვედრითი წილი მთლიან ხარჯებში 3 პროცენტს შეადგენს (იგივე იყო 2003 წელს).

დაფინანსების ყველაზე დაბალი პროცენტით საბინაო კომუნალური მეურნეობა გამოირჩევა. დაგეგმილი 3 მილიონის ნაცვლად დაიხარჯა 2,7 მილიონი ლარი, რაც გეგმის 91 პროცენტია.

სოფლის მეურნეობა, სატყეო მეურნეობა, მეთევზეობა და მონადირეობა, რომელთა ხვედრითი წილი მთლიან ხარჯებში 2 პროცენტია, 99 პროცენტით დაფინანსდა. დაგეგმილი 29,6 მილიონი ლარის ნაცვლად 29,1 მილიონი ლარი დაიხარჯა. 2003 წელთან შედარებით 18 მილიონი ლარით, ანუ 165 პროცენტით მეტია დახარჯული.

დიაგრამა №7. საქართველოს 2003-2004 წლის ცენტრალური

ბიუჯეტის გადასახდელების ხვედრითი წილი ფუნქციონალური კლასიფიკაციით

ენერგეტიკის სექტორის დასაფინანსებლად 78,7 მილიონი ლარი იყო დაგეგმილი, 100 პროცენტით შესრულდა. 2004 წელს 2003 წელთან შედარებით ფაქტობრივი ხარჯები 114 პროცენტით გაიზარდა. ცენტრალური ბიუჯეტის გადასახდელებში ენერგეტიკისათვის გამოყოფილი თანხების წილი 4 პროცენტიდან 5 პროცენტამდე გაიზარდა. აღსანიშნავია, რომ წლის განმავლობაში მოცემული სფერო საკმაოდ ცუდი დაფინანსების მაჩვენებლებით გამოირჩეოდა, მაგალითად მეორე კვარტლის მონაცემებით ხარჯების გეგმა მხოლოდ 16 პროცენტით იყო შესრულებული. შესაბამისად ძირითადი თანხები მხოლოდ წლის ბოლოსთვის იქნა დახარჯული.

ტრანსპორტისა და კავშირგაბმულობისათვის გამოყოფილი 1,1 მილიონი ლარიდან ფაქტობრივად 1 მილიონი ლარი დაიხარჯა. გარემოსა და ბუნებრივი რესურსების დაცვა და ეკონომიკურ საქმიანობასთან დაკავშირებული სხვა მომსახურება დაფინანსდა 98 პროცენტით. რაც შეეხება სამთომომპოვებელ, გადამამუშავებელ მრეწველობას და მშენებლობას, აღნიშნული კატეგორია 1,5 მილიონი ლარით, ანუ გეგმის 97 პროცენტით დაფინანსდა.

ცენტრალური ბიუჯეტის ხარჯების ძირითადი ნაწილი (28 პროცენტი) კვლავ ისეთ ხარჯებზე მოდის, რომლებიც არ განეკუთვნება ძირითად კატეგორიებს. 33 ამ კუთხით დაგეგმილი იყო 429 მილიონი ლარი, რაც სრულად იქნა დახარჯული. 2003 წელთან შედარებით მოცემული ხარჯები გაიზარდა 45 პროცენტით.

2004 წლის ცენტრალური ბიუჯეტის გადასახდელების ფუნქციონალური კლასიფიკაციის მიხედვით შეფასებისას უნდა აღვნიშნოთ, რომ უკანასკნელი წლების განმავლობაში პირველად, ძირითადი კატეგორიები, ფაქტობრივად სრულად იქნა დაფინანსებული. მიუხედავად ამისა, ეს დადებითი დასკვნის გაკეთების საშუალებას ჯერჯერობით არ იძლევა, რადგან ისეთი მნიშვნელოვანი სფეროების ხარჯები, როგორიცაა: განათლება, ჯანმრთელობის დაცვა, ენერგეტიკული სექტორი მთლიან ხარჯებში უმნიშვნელო ხვედრითი წილითაა წარმოდგენილი.

დიაგრამა №8. საქართველოს 2004 წლის ცენტრალური ბიუჯეტის

გადასახდელები ფუნქციონალური კლასიფიკაციის მიხედვით

სპეციალური სახსრები

„საქართველოს საბიუჯეტო სისტემის შესახებ“ საქართველოს კანონის შესაბამისად, 2004 წლის პირველი იანვრიდან საბიუჯეტო ორგანიზაციებს გაუუქმდათ სპეციალური სახსრები. კანონის მოთხოვნების შესრულების უზრუნველყოფის მიზნით საქართველოს ეროვნულმა ბანკმა შეაჩერა სპეციალური 34 სახსრების სალარე და სავალუტო ანგარიშებზე თანხების განთავსება. საბიუჯეტო ორგანიზაციების სპეცსახსრების ანგარიშებზე რიცხული ნაშთების, დაზუსტების შემდეგ საბიუჯეტო ორგანიზაციების წერილობითი დასტურისა და საგადასახადო დავალებების საფუძველზე სპეც. სახსრების ანგარიშზე 2004 წლის პირველი იანვრისთვის რიცხული ნაშთები სხვა არასაგადასახადო შემოსავლების ანგარიშზე ჩაირიცხა, აქვე ირიცხება მიმდინარე წელს სპეცსახსრების ანგარიშებზე ჩარიცხული შემოსავლები.

საქართველოს ეროვნულ ბანკში გაიხსნა საბიუჯეტო ორგანიზაციებისთვის სპეციალური ანგარიშები, რომლებზეც მოხდება პროკურატურის, უშიშროებისა და შინაგან საქმეთა ორგანოების სისტემის, „სახელმწიფო შესყიდვების შესახებ“ და „კავშირგაბმულობისა და ფოსტის შესახებ“ საქართველოს კანონების შესაბამისად, სპეციალური სახსრების ანგარიშზე რიცხული დეპოზიტური, სატენდერო მოსაკრებლების თანხების, საბიუჯეტო ორგანიზაციების გრანტის სახით გამოყოფილი სახსრების ანგარიშგება და ანგარიშსწორება.

ასევე, საჯარო სამართლის იურიდიულ პირებს უფლება აქვთ ფინანსთა სამინისტროს შესაბამისი თანხმობის საფუძველზე კომერციულ ბანკებში გახსნილ ანგარიშებზე მოათავსონ სპეციალური სახსრები.

2004 წელს სპეცსახსრების ანგარიშზე რიცხული ნაშთიდან ბიუჯეტის შემოსავლებში მიიმართა 6,9 მილიონი ლარი, ნაშთის სახით კი კვლავ ირიცხება 231 ათასი ლარი. ამასთან, სახაზინო სამსახურის საოპერაციო დეპარტამენტის სპეცსახსრების სავალუტო ანგარიშებზე 2005 წლის პირველი იანვრისათვის რიცხული ნაშთი შეადგენს 18 ათას ლარს.

უნდა აღინიშნოს, რომ 1998 - 2000 წლებში სპეციალური სახსრების ანგარიშიდან ყოველგვარი საკანონმდებლო საფუძვლის გარეშე აღნიშნული 2,29 მილიონი ლარი მიმართული იქნა საბიუჯეტო ხარჯების დასაფარავად. ძირითადად გაცემული იქნა სოციალური თანხები, რაც განპირობებული იყო ამ პერიოდში პოლიტიკური მდგომარეობით და სოციალური აფეთქების საშიშროებით. თუმცა, ეს თანხები დიდ ცვლილებას ვერ მოახდენდა, როდესაც რამდენიმე ასეული მილიონი 35 ლარის დავალიანება იქნა დაგროვებული ამ წლებში. აღნიშნული უკანონო ოპერაციის შედეგად, 2000 წლიდან მოცემული თანხა სპეციალური სახსრების ანგარიშზე აღირიცხებოდა, ხოლო ფაქტობრივად ნაშთი 2,29 მილიონი ლარით ნაკლები იყო. ამდენი წლის შემდეგ მხოლოდ სპეციალური სახსრების გაუქმების შედეგად მოხერხდა ამ უკანონო ოპერაციის გასწორება.

სპეც. სახსრების ანგარიშების გაუქმების გამო ცენტრალური ბიუჯეტის დაფინანსებაზე მყოფმა ორგანიზაციებმა, რომელთა მიერ გაწეული მომსახურება საგადასახადო კოდექსის მიხედვით იბეგრება გადასახადებით, მიღებული სახსრები გადასახადების დეკლარირებამდე უნდა განათავსონ ეროვნულ ბანკში გახსნილ სახაზინო სამსახურის საოპერაციო დეპარტამენტისა და რეგიონალურ ხაზინებში გახსნილ სპეციალურ ანგარიშებზე, საიდანაც ორგანიზაციების მიერ წარმოდგენილი საგადასახადო დავალების საფუძველზე მოხდება ბიუჯეტში კუთვნილი გადასახადის გადახდა. გადასახადების გადახდის შემდგომ დარჩენილი თანხა მიიმართება ცენტრალური ბიუჯეტის არასაგადასახადო შემოსავლებში.

|

|

4 3. საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის 2004 წლის შემოსავლები და ხარჯები |

▲ზევით დაბრუნება |

|

|

4.1 3.1 საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის 2004 წლის შემოსავლები |

▲ზევით დაბრუნება |

საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის 2004 წლის შემოსავლების გეგმა 448,1 მილიონი ლარით განისაზღვრა. ფაქტობრივმა შესრულებამ კი 452,3 მილიონი ლარი შეადგინა, რაც გეგმის 101 პროცენტია.

საკუთარი შემოსავლების (სოციალური გადასახადების) სახით მობილიზებულია 393,9 მილიონი ლარის შემოსავალი, რაც დაგეგმილ პარამეტრზე 29 მილიონი ლარით, ანუ 8 პროცენტით მეტია (ცხრილი №9).

ცხრილი №9. საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო

ფონდის შემოსავლები

(ათასი ლარი)

დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, %25 |

ნაშთი 2004 წლის |

|

5 422 |

|

|

სოციალურიდაზღვევის გადასახადი |

364 877 |

393 946 |

29 069 |

108 |

ტრანსფერტი საქართველოს ცენტრალური ბიუჯეტიდან სულ |

73 100 |

41 977 |

-31 123 |

57 |

მათ შორის: ტრანსფერტი უმწეოთა სოციალურ (ოჯახების) დახმარებაზე |

18 000 |

10 000 |

-8 000 |

56 |

ტერიტორიული ერთეულების ბიუჯეტიდან გადმოცემული თანხები ურგენტული და ამბულატორიული პროგრამების დასაფინანსებლად |

10 150 |

15 409 |

5 259 |

152 |

არასაგადასახადო შემოსავლები სულ |

|

965 |

965 |

|

მათ შორის: |

|

|

|

|

სატენდერო შემოსავალი |

|

6 |

6 |

|

უკან დაბრუნებული თანხები |

|

959 |

959 |

|

შემოსავალი სულ |

448 127 |

452 297 |

4 170 |

101 |

შემოსავალი ნაშთთან ერთად |

|

457 719 |

9 592 |

102 |

საქართველოს ცენტრალური ბიუჯეტიდან მიღებულია 42 მილიონი ლარის ტრანსფერტი, რაც გეგმის 57 პროცენტია. მათ შორის 10 მილიონი ლარი ტრანსფერტის სახით გადმორიცხულია უმწეოთა სოციალურ (ოჯახების) დახმარებაზე. ტერიტორიული ერთეულების ბიუჯეტებიდან გადმოცემულმა თანხებმა, მოსახლეობის ჯანმრთელობის დაცვის „ბაზისური პაკეტის“ თანადაფინანსებისათვის, 15,4 მილიონი ლარი შეადგინა, ანუ გეგმიური მაჩვენებლის (10,2 მილიონი ლარი) 152 პროცენტი.

საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის ანგარიშზე 2004 წელს არასაგადასახადო შემოსავლების სახით 965 ათასი ლარია მიღებული. მათ შორის სატენდერო შემოსავალი შეადგენს 6 ათას ლარს, ხოლო წინა წლებში გაცემულმა და მიმდინარე წელს უკან მობრუნებულმა თანხებმა შეადგინა 959 ათასი ლარი.

საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის ანგარიშზე 2004 წელს, 2003 წელთან შედარებით 188,5 მილიონი ლარით ანუ 71 პროცენტით მეტია მობილიზებული (იხ. დიაგრამა №9).

საგადასახადო შემოსავლები გაზრდილია 95 პროცენტით (192,3 მილიონი ლარით). 2003 წელს ცენტრალური ბიუჯეტიდან საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის ანგარიშზე ტრანსფერტის სახით გადარიცხული იქნა 56,7 მილიონი ლარი, 2004 წელს კი ეს თანხა 26 პროცენტით შემცირდა და 42 მილიონი ლარი შეადგინა.

ტერიტორიული ერთეულების ბიუჯეტებიდან ჯანმრთელობის დაცვის „ბაზისური პაკეტის“ დასაფინანსებლად გადმოცემული თანხები 187 პროცენტითაა გაზრდილი (10 მილიონი ლარით). 2004 წელს არასაგადასახადო შემოსავლების სახით 2003 წელთან შედარებით 895 ათასი ლარით მეტია მობილიზებული (965 ათასი ლარი).

დიაგრამა №9. საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის 2003-2004 წლების შემოსავლების შედარება

|

|

4.2 3.2 საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის 2004 წლის ხარჯები |

▲ზევით დაბრუნება |

საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის ხარჯების 2004 წლის გეგმა 448,1 მილიონი ლარით განისაზღვრა (იხ, ცხრილი №10), ფაქტობრივმა ხარჯმა 441,6 მილიონი ლარი შეადგინა (გეგმის 99 პროცენტი).

2004 წელს 100 მილიონ ლარზე მეტი წინა წლების დავალიანებები დაიფარა.

ცხრილი №10. საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის 2004 წლის ხარჯები

(ათასი ლარი)

დასახელება |

გეგმა |

ხარჯი |

გადახრა |

შესრულება, %25 |

სოციალური დაცვის პროგრამები |

333 271 |

331 267 |

-2 004 |

99 |

პენსიონერთა პენსიები სულ |

306 056 |

304 450 |

-1 606 |

99 |

დახმარებები დროებით შრომისუუნარობასთან დაკავშირებით |

3 345 |

3 334 |

-11 |

100 |

უმწეოთა სოციალური (ოჯახური) დახმარება-სახელმწიფო ბიუჯეტიდან გასაწევი ხარჯების ნაწილი |

18 000 |

17 995 |

-5 |

100 |

9 აპრილს დაღუპულ პირთა ოჯახების ხარჯები |

22 |

22 |

0 |

101 |

პენსიებისა და დახმარებების გაცემის მომსახურების ხარჯები |

5 848 |

5 466 |

-382 |

93 |

ჯანმრთელობის დაცვის სახელმწიფო პროგრამები |

96 569 |

92 657 |

-3 912 |

96 |

მოსახლეობის ამბულატორიული დახმარების სახელმწიფო პროგრამა |

14 653 |

14 246 |

-407 |

97 |

მოსახლეობის სტაციონარული დახმარების სახელმწიფო პროგრამა |

56 989 |

54 401 |

-2 588 |

95 |

მოსახლეობის სპეციფიკურ მედიკამენტებით უზრუნველყოფის პროგრამა |

8 550 |

7 776 |

-774 |

91 |

წინა პერიოდის დავალიანების დაფარვა |

16 377 |

16 234 |

-143 |

99 |

შშპმ სოციალური ადაპტაციის ხელშეწყობის პროგრამა |

4 229 |

3 838 |

-391 |

91 |

უმუშევრის სოციალური დაცვისა და დასაქმების ხელშეწყობის სახელმწიფო პროგრამები |

2 100 |

1 976 |

-124 |

94 |

საორგანიზაციო და ადმინისტრაციული ხარჯები |

10 298 |

10 249 |

-49 |

100 |

დასაქმების სახელმწიფო სამსახურის საორგანიზაციო ადმინისტრაციული ხარჯები |

1 660 |

1 660 |

0 |

100 |

სულ ხარჯი |

448 127 |

441 647 |

-6 480 |

99 |

სოციალური დაცვის პროგრამებზე დახარჯულია 331,3 მილიონი ლარი, ამ თანხის ყველაზე დიდი ნაწილი მოდის პენსიონერთა პენსიებზე - 304,5 მილიონი ლარი. მათ შორის წინა წლებში წარმოქმნილი საპენსიო დავალიანებების 40 დასაფარავად დაიხარჯა 84 მილიონი ლარი. აქედან, სასამართლო გადაწყვეტილებით გაცემული იქნა 4 მილიონი ლარი. დარჩენილი საპენსიო დავალიანების დაფარვას მთავრობა 2005 წლის პირველ კვარტალში გეგმავს, რითაც უნდა დამთავრდეს გაუთავებელი საუბრები დავალიანებებზე.

პენსიებისა და დახმარებების გაცემის მომსახურების ხარჯებმა 5,5 მილიონი ლარი შეადგინა.

უმწეოთა სოციალურ (ოჯახურ) დახმარებებზე, რომლებიც ფინანსდება სახელმწიფო ბიუჯეტიდან, დახარჯულია 18 მილიონი ლარი. 9 აპრილს დაღუპულ პირთა ოჯახებისათვის გასაწევი ხარჯები გეგმით გათვალისწინებული იყო 22 ათასი ლარი, რაც მთლიანად იქნა დაფინანსებული. 2004 წელს 3,3 მილიონი ლარით იქნა დაფინანსებული დროებით შრომის უუნარობასთან დაკავშირებული ხარჯები.

ჯანმრთელობის დაცვის სახელმწიფო პროგრამები დაფინანსდა 92,7 მილიონი ლარით, რაც გეგმის 96 პროცენტია. მათ შორის, მოსახლეობის ამბულატორიული დახმარების სახელმწიფო პროგრამა დაფინანსდა 14,2 მილიონი ლარით, ხოლო სტაციონარული დახმარების და სპეციფიკური მედიკამენტებით უზრუნველყოფის პროგრამები შესაბამისად 54,4 და 7,8 მილიონი ლარით. წინა პერიოდის დავალიანებები 16,2 მილიონი ლარით დაიფარა, რაც გეგმის 99 პროცენტია.

უმუშევრის სოციალური დაცვისა და დასაქმების ხელშეწყობის სახელმწიფო პროგრამებზე გაწეულმა ხარჯებმა 1,9 მილიონი ლარი შეადგინა (გეგმის 94 პროცენტი). დასაქმების სახელმწიფო სამსახურის საორგანიზაციო ადმინისტრაციული ხარჯები კი დაფინანსდა 1,7 მილიონი ლარით.

2004 წელს შრომის შესაძლებლობას მოკლებულ პირთა ადაპტაციის პროგრამა 3,8 მილიონი ლარით დაფინანსდა, რაც 391 ათასი ლარით ნაკლებია გეგმით განსაზღვრულ მაჩვენებლზე.

2004 წელს საორგანიზაციო და ადმინისტრაციული ხარჯები სრულად იქნა დაფინანსებული და ფაქტობრივმა ხარჯმა შეადგინა 10,2 მილიონი ლარი.

საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის 2003- 2004 წლების ხარჯების შედარებით ნათლად ჩანს, რომ 2004 წელს აშკარად უკეთესი მდგომარეობაა.

ცხრილი №11. საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის 2003-2004 წლების ხარჯების შედარება

(ათასი ლარი)

დასახელება |

2003 წელი |

2004 წელი |

გადახრა |

შესრულება, %25 |

სოციალური დაცვის პროგრამები |

199 863 |

331 267 |

131 403 |

166 |

პენსიონერთა პენსიები სულ |

181 369 |

304 450 |

123 081 |

168 |

დახმარებები დროებით შრომისუუნარობასთან დაკავშირებით |

929 |

3 334 |

2 406 |

359 |

უმწეოთა სოციალური (ოჯახური) დახმარება-სახელმწიფო ბიუჯეტიდან გასაწევი ხარჯების ნაწილი |

14 397 |

17 995 |

3 598 |

125 |

9 აპრილს დაღუპულ პირთა ოჯახების ხარჯები |

22 |

22 |

0 |

100 |

პენსიებისა და დახმარებების გაცემის მომსახურების ხარჯები |

3 147 |

5 466 |

2 319 |

174 |

ჯანმრთელობის დაცვის სახელმწიფო პროგრამები |

49 264 |

92 657 |

43 393 |

188 |

მოსახლეობის ამბულატორიული დახმარების სახელმწიფო პროგრამა |

7 028 |

14 246 |

7 218 |

203 |

მოსახლეობის სტაციონარული დახმარების სახელმწოფო პროგრამა |

35 314 |

54 401 |

19 087 |

154 |

მოსახლეობის სპეციფიკური მედიკამენტებით უზრუნველყოფის პროგრამა |

6 022 |

7 776 |

1 754 |

129 |

წინა პერიოდის დავალიანების დაფარვა |

901 |

16 234 |

15 333 |

1 803 |

შშპმ სოციალური ადაპტაციის ხელშეწყობის პროგრამა |

2 630 |

3 838 |

1 208 |

146 |

უმუშევრის სოციალური დაცვისა და დასაქმების ხელშეწყობის სახელმწიფო პროგრამები |

2 829 |

1 976 |

-853 |

70 |

საორგანიზაციო და ადმინისტრაციული ხარჯები |

6 454 |

10 249 |

3 795 |

159 |

დასაქმების სახელმწიფო სამსახურის საორგანიზაციო ადმინისტრაციული ხარჯები |

703 |

1 660 |

957 |

236 |

სულ ხარჯი |

261 744 |

441 647 |

179 903 |

169 |

საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის 2004 წლის ხარჯები, 2003 წელთან შედარებით 69 პროცენტითაა გაზრდილი ანუ დახარჯულია 179,9 მილიონი ლარით მეტი.

სოციალური დაცვის პროგრამებზე დაიხარჯა 131,4 მილიონი ლარით (66 პროცენტით) მეტი ვიდრე წინა წელს. მათ შორის 68 პროცენტიანი ზრდაა პენსიონერთა პენსიების დაფინანსებაში, ხოლო დახმარებები დროებით შრომისუუნარობასთან დაკავშირებით 2,4 მილიონი ლარითაა გაზრდილი, რაც მისასალმებელია. სახელმწიფო ბიუჯეტიდან უმწეოთა სოციალურ (ოჯახური) დახმარებაზე გასაწევი ხარჯების კუთხით ადგილი აქვს 25 პროცენტიან ზრდას. პენსიებისა და დახმარებების გაცემის მომსახურების ხარჯები კი 74 პროცენტითაა გაზრდილი.

2004 წელს ჯანმრთელობის დაცვის პროგრამებზე 92,7 მილიონი ლარი იქნა გამოყოფილი, რაც წინა წელთან შედარებით 43,4 მილიონი ლარით (88 პროცენტით) მეტია. წინა პერიოდის დავალიანების დასაფარავად 2004 წელს 16,2 მილიონი ლარის ხარჯი იქნა გაწეული, 2003 წელს ამ კუთხით მხოლოდ 901 ათასი ლარი იქნა გამოყოფილი.

სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის ხარჯებში ერთადერთი მუხლი, რომელიც წინა წელთან შედარებით მცირდება, არის უმუშევრის სოციალური დაცვისა და დასაქმების ხელშეწყობის სახელმწიფო პროგრამები (შემცირდა 853 ათასი ლარით).

საქართველოს ერთიანი სახელმწიფო ფონდის 2003-2004 წლების ხარჯებს შორის სხვაობა ნათლად ჩანს დიაგრამა №10-ზე.

დიაგრამა №10. საქართველოს სოციალური დაზღვევის ერთიანი სახელმწიფო ფონდის 2003-2004 წლების ხარჯების შედარება

|

|

5 4. საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის 2004 წლის შემოსავლები და ხარჯები |

▲ზევით დაბრუნება |

|

|

5.1 4.1 საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის 2004 წლის შემოსავლები |

▲ზევით დაბრუნება |

2004 წელს საქართველოს ერთიან სახელმწიფო საგზაო ფონდში 75,7 მილიონი ლარი იქნა მობილიზებული. მათ შორის, პირველი იანვრის მდგომარეობით არსებულმა საწყისმა ნაშთმა შეადგინა 1,7 მილიონი ლარი (იხ. ცხრილი №12).

საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის შემოსავლების ერთერთ მნიშვნელოვან წყაროს წარმოადგენს საავტომობილო გზებით სარგებლობის გადასახადი. აღნიშნული გადასახადიდან მიღებულმა შემოსავალმა შეადგინა 33,2 მილიონი ლარი, რაც გეგმაზე 3,4 მილიონი ლარით მეტია.

ცხრილი №12. საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის 2004 წლის შემოსავლები

(ათასი ლარი)

მაჩვენებლები |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, %25-ში |

ნაშთი |

1,500 |

1,696 |

196 |

113 |

საავტომობილო ბენზინზე |

17,500 |

17,569 |

69 |

100 |

საავტომობილო გზებით სარგებლობის გადასახადი |

29,850 |

33,242 |

3,392 |

111 |

ავტოსატრანსპორტო საშუალებების მესაკუთრეთა გადასახადი |

2,100 |

2,122 |

22 |

101 |

გადასახადი საქართველოს ტერიტორიაზე ავტოსატრანსპორტო საშუალებების შემოსვლისათვის და ზენორმატიული დატვირთვისათვის |

14,800 |

20,539 |

5,739 |

139 |

სხვა შემოსავალი |

900 |

1,026 |

126 |

114 |

სხვა არაკლასიფიცირებული გადასახადი სახელმწიფო საგზაო |

|

377 |

377 |

|

ფონდში გაურკვეველი შემოსავალი |

|

77 |

77 |

|

ტრანსფერტი ცენტრალური ბიუჯეტიდან |

|

-965 |

-965 |

|

სულ შემოსავალი |

66,650 |

75,683 |

9,033 |

114 |

ავტოსატრანსპორტო საშუალებების მესაკუთრეთა გადასახადის სახით და საავტომობილო ბენზინზე აქციზიდან მიღებული იქნა შესაბამისად 2,1 მილიონი ლარი და 17,6 მილიონი ლარი.

საქართველოს ტერიტორიაზე ავტოსატრანსპორტო საშუალებების შემოსვლისათვის და ზენორმატიული დატვირთვისათვის გადასახადის 2004 წლის გეგმა განისაზღვრა 14,8 მილიონი ლარით, ფაქტობრივად მიღებულმა შემოსავალმა კი შეადგინა 20,5 მილიონი ლარი და გეგმით განსაზღვრულ მაჩვენებელს 39 პროცენტით გადააჭარბა.

საქართველოს ერთიან სახელმწიფო საგზაო ფონდში სხვა არასაგადასახადო შემოსავლების სახით მიღებული იქნა 377 ათასი ლარი, ხოლო გაურკვეველმა შემოსავალმა შეადგინა 77 ათასი ლარი.

2004 წელს საგზაო ფონდიდან ცენტრალურ ბიუჯეტში გადარიცხული იქნა 965 მილიონი ლარი. აღნიშნულ თანხაში შედის დამატებული ღირებულების გადასახადი, ფონდის მიერ შესრულებული სამუშაოებიდან და დონორების მიერ დაფინანსებული პროექტებიდან.

საგზაო ფონდის 2003 წელს მობილიზებულ შემოსავლებთან შედარებით 2004 წელს მობილიზებული იქნა 26,6 მილიონი ლარით მეტი (იხ. ცხრილი №13; დიაგრამა №11) ანუ 54 პროცენტიანი ზრდაა დაფიქსირებული.

ცხრილი №13. საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის 2003-2004 წლების შემოსავლების შედარება

(ათასი ლარი)

მაჩვენებლები |

2003 წელი |

2004 წელი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

ნაშთი |

1,706 |

1,696 |

-10 |

99 |

საგადასახადო და არასაგადასახადო შემოსავალი |

47,219 |

74,952 |

27,733 |

159 |

ტრანსფერტი ცენტრალური ბიუჯეტიდან |

200 |

-965 |

|

|

სულ შემოსავალი |

49,125 |

75,683 |

26,558 |

154 |

საგადასახადო და არასაგადასახადო შემოსავლები 59 პროცენტითაა გაზრდილი. 2003 წელს მობილიზებული იქნა 47,2 მილიონი ლარის საგადასახადო და არასაგადასახადო შემოსავლები, 2004 წელს აღნიშნული კუთხით კი მიღებული იქნა 27,7 მილიონი ლარით მეტი.

დიაგრამა №11. საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის 2003-2004 წლების შემოსავლები

|

|

5.2 4.2 საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის 2004 წლის ხარჯები |

▲ზევით დაბრუნება |

საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის მიერ 2004 წელს გაწეული ხარჯების მოცულობამ შეადგინა 66,4 მილიონი ლარი (იხ. ცხრილი №14). მათ შორის, გზების მოვლა-შენახვაზე გაწეულმა ხარჯებმა შეადგინა დაახლოებით 35 მილიონი ლარი ანუ წლიური საპროგნოზო პარამეტრის (35,1 მილიონი ლარი) 100 პროცენტი. გზების პერიოდულ შეკეთებასა და რეაბილიტაციაზე მიიმართა 15,6 მილიონი ლარი, ხოლო გზების მიმდინარე შეკეთებაზე გაწეულმა ხარჯმა კი შეადგინა 12 მილიონი ლარი, რაც გეგმის 100 პროცენტია.

ცხრილი №14. საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის 2004 წლის ხარჯების შესრულება

(ათასი ლარი)

მაჩვენებლები |

გეგმა |

ხარჯი |

გადახრა |

შესრულება, %25- ში |

გზების მოვლა - შენახვის ხარჯები (მიმდინარე და პერიოდული შეკეთება და ზამთრის შენახვა) |

35,091 |

34,963 |

-129 |

100 |

მსოფლიო ბანკისა და კუვეიტის ფონდის კრედიტებით შესრულებული სამუშაოების თანამონაწილეობის ხარჯები სულ |

3,553 |

3,552 |

-1 |

100 |

მსოფლიო ბანკის კრედიტი (3357 GE) |

2,977 |

2,977 |

0 |

100 |

კუვეიტის ფონდის კრედიტი (589 კფ) |

576 |

575 |

-1 |

100 |

უცხოური კრედიტების ძირითადი თანხებისა და მომსახურების პროცენტების გადახდა |

8,465 |

8,338 |

-128 |

98 |

მსოფლიო ბანკის კრედიტის (2809 GE) ძირითადი თანხისა და მომსახურების პროცენტების გადახდა |

4,453 |

4,325 |

-128 |

97 |

მსოფლიო ბანკის კრედიტის (3357 GE) ათვისებულ ნაწილზე მომსახურების პროცენტების გადახდა |

586 |

586 |

0 |

100 |

კუვეიტის ფონდის კრედიტის ძირითადი თანხისა და მომსახურების პროცენტების გადახდა |

3,427 |

3,427 |

0 |

100 |

წინა წლებში შესრულებული საგზაო სამუშაოების აუნაზღაურებელი ნაწილის გადახდა |

5,561 |

5,561 |

0 |

100 |

საავტომობილო გზების სახელმწიფო დეპარტამენტისა და საქვეუწყებო დაწესებულებების აპარატის შენახვის ხარჯები |

558 |

558 |

0 |

100 |

სასამართლო გადაწყვეტილებების აღსრულების ხარჯები |

409 |

409 |

0 |

100 |

გზების მოვლა-შენახვაზე გაწეულმა სხვა დანარჩენმა ხარჯებმა შეადგინა 4,4 მილიონი ლარი, მათ შორის დაახლოებით 3 მილიონი ლარი იქნა გაწეული საპროექტო-საძიებო სამეცნიერო და ექსპერტიზის სამუშაოების დასაფინანსებლად, ხოლო სტრატეგიული მნიშვნელობის ხიდებისა და გვირაბების დაცვის ხარჯებმა კი 272 ათასი ლარი შეადგინა.

მსოფლიო ბანკისა და კუვეიტის ფონდის კრედიტებით შესრულებული სამუშაოების თანამონაწილეობის ხარჯებმა შეადგინა 3,6 მილიონი ლარი. უცხოური კრედიტების ძირითადი თანხებისა და მომსახურების პროცენტების სახით გაწეული იქნა 8,3 მილიონი ლარის ხარჯი, ანუ გეგმის 98 პროცენტი.

2004 წელს მთლიანად იქნა დაფარული წინა წლებში შესრულებული საგზაო სამუშაოების აუნაზღაურებელი თანხები. აღნიშნული კუთხით გამოყოფილ იქნა 5,6 მილიონი ლარი. ასევე სრულად იქნა დაფინანსებული სასამართლო გადაწყვეტილებების აღსრულების ხარჯები. საანგარიშო პერიოდში სტიქიური მოვლენების სალიკვიდაციო და პრევენციის მიზნით ჩასატარებელ სამუშაოებზე მიიმართა 12,8 მილიონი ლარი.

საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის 2004 წლის ხარჯები, 2003 წელთან შედარებით 40 პროცენტითაა გაზრდილი ანუ დახარჯულია 18,9 49 მილიონი ლარით მეტი (ცხრილი №15). აქვე უნდა აღინიშნოს, რომ ხარჯების ასეთი ზრდა ძირითადად განპირობებულია გზების მოვლა-შენახვის ხარჯების 14,8 მილიონი ლარით გაზრდით.

2004 წელს 2003 წელთან შედარებით საავტომობილო გზების სახელმწიფო დეპარტამენტისა და საქვეუწყებო დაწესებულებების აპარატის შენახვის ხარჯები 989 ათასი ლარით შემცირდა. წინა წელთან შედარებით შემცირებულია აგრეთვე მსოფლიო ბანკისა და კუვეიტის ფონდის კრედიტებით შესრულებული სამუშაოების თანამონაწილეობის ხარჯები. აღნიშნული კუთხით 2003 წელს გამოყოფილი იყო 7,7 მილიონი ლარი, ხოლო 2004 წელს კი 4,1 მილიონი ლარით ნაკლები.

329 პროცენტითაა გაზრდილი სტიქიური მოვლენების სალიკვიდაციო და პრევენციის მიზნით ჩასატარებელი სამუშაოების დაფინანსება.

ცხრილი №15. საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის 2003-2004 წლების შემოსავლების შედარება

(ათასი ლარი)

მაჩვენებლები |

2003 წელი |

2004 წელი |

ზრდა წინა წელთან შედარებით |

|

|

|

|

ლარებში |

პროცენტებში |

გზების მოვლა - შენახვის ხარჯები (მიმდინარე და პერიოდული შეკეთება და ზამთრის შენახვა) |

20 144 |

34 963 |

14 818 |

174 |

მსოფლიო ბანკისა და კუვეიტის ფონდის კრედიტებით შესრულებული სამუშაოების თანამონაწილეობის ხარჯები სულ |

7 692 |

3 552 |

-4 140 |

46 |

უცხოური კრედიტების ძირითადი თანხებისა და მომსახურების პროცენტების გადახდა ცენტრალურ ბიუჯეტში სულ |

8 999 |

8 338 |

-661 |

93 |

წინა წლებში შესრულებული საგზაო სამუშაოების აუნაზღაურებელი ნაწილის გადახდა |

5 561 |

1 063 |

124 |

50 |

საავტომობილო გზების სახელმწიფო დეპარტამენტისა და საქვეუწყებო დაწესებულებების აპარატის შენახვის ხარჯები |

1 547 |

558 |

-989 |

36 |

სასამართლო გადაწყვეტილებების აღსრულების ხარჯები |

1 415 |

409 |

-1 005 |

29 |

სტიქიური მოვლენების სალიკვიდაციო და პრევენციის მიზნით ჩასატარებელი სამუშაოები |

2 996 |

12 850 |

9 854 |

429 |

კრედიტებისა და გრანტების მომსახურების ხარჯები |

151 |

147 |

-5 |

97 |

სულ ხარჯები |

47 442 |

66 377 |

18 935 |

140 |

საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის 2003-2004 წლების ხარჯებს შორის სხვაობა ნათლად ჩანს №12 დიაგრამაზე.

დიაგრამა №12. საქართველოს ერთიანი სახელმწიფო საგზაო ფონდის 2003-2004 წლების ხარჯების შედარება

|

|

6 5. ქალაქ ქუთაისის 2004 წლის ბიუჯეტის შესრულების მონიტორინგის შედეგები |

▲ზევით დაბრუნება |

ქ. ქუთაისი, „ადგილობრივი თვითმმართველობისა და მმართველობის შესახებ“ საქართველოს ორგანული კანონის შესაბამისად, წარმოადგენს „ქალაქს, რომელიც არ შედის რაიონის შემადგენლობაში“ ამასთანავე, არის თვითმმართველი ერთეული, რომელიც ადგილობრივი მმართველობის ფუნქციებსაც ასრულებს. ქუთაისი სიდიდით მეორე ქალაქია საქართველოში. ქალაქში ამჟამად დაახლოებით 200 ათასამდე მოსახლეა (ზუსტი მონაცემები მოსახლეობის რაოდენობის შესახებ არ არსებობს).

ქალაქში უმძიმესი მდგომარეობაა კეთილმოწყობისა და ინფრასტრუქტურის კუთხით. აღსანიშნავია პრობლემები საგზაო მეურნეობის, გარე განათების და წყალმომარაგების კუთხით.

ქალაქის საგზაო მეურნეობაში მდგომარეობა საკმაოდ მძიმეა. გზის არსებული საფარი მცირე გამონაკლისის გარდა ვერანაირად ვერ პასუხობს დღევანდელ მოთხოვნებს. ქალაქის მასშტაბით 570 სხვადასხვა დანიშნულების ქუჩაა, სიგრძით 317 კმ, ფართობით 3600 ათასი კმ/კვ, რომლის 60 პროცენტი ასფალტობეტონის საფარიანია. აქედან, კაპიტალურ შეკეთებას 80-85 პროცენტი ექვემდებარება. დარგის დაფინანსების სიმცირის გამო ვერ ხერხდება საშუალო კაპიტალური შეკეთება. ამდენად, ასფალტირებული გზების დაახლოებით 80 პროცენტი ექსპლუატაციისათვის უვარგისია და ხანდაზმულობისა და ამორტიზირებულობის გამო მოითხოვს გადაუდებელი ღონისძიებების გატარებას.

დღევანდელი განათების სანათი წერტილების რაოდენობა ქალაქის ელემენტარულ ნორმებს ვერ აკმაყოფილებს. საბჭოთა პერიოდში ქალაქს 12 000 სანათი წერტილი ემსახურებოდა. დღეისათვის კი 1 500-მდე სანათი წერტილი ფუნქციონირებს, რაც ნორმის მხოლოდ 10 პროცენტია. აღსანიშნავია ის გარემოებაც, რომ გარე განათების ეფექტურობა დამოკიდებულია ელექტროენერგიის შეუფერხებელ მიწოდებაზე, შესაბამისი ძაბვით. ამ მხრივ მნიშვნელოვან პრობლემას 52 წარმოადგენს მოხმარებული ელექტროენერგიის აღრიცხვა და მისი ღირებულების გადახდა.

წყლის პრობლემატიკა ქალაქში დიდიხანია დგას. წყალგაყვანილობის სისტემაში არსებული მილების საექსპლუატაციო ვადა დიდიხანია გასულია. ამის მაგალითია ხშირი ავარიები მაგისტრალურ მილებზე, რაც თავის მხრივ მნიშვნელოვან ზიანს აყენებს როგორც თავად წყალმომარაგების სისტემას, ასევე საგზაო მეურნეობას.

ქალაქის კეთილმოწყობის და ინფრასტრუქტურის სფეროში არსებული მრავალი პრობლემის გამო საკმაოდ ძნელია ერთ საბიუჯეტო წელს მნიშვნელოვანი შედეგების მიღწევა. წლების განმავლობაში, სფეროში, ვერ (თუ არ) ჩამოყალიბდა პრიორიტეტი, რომლის შედეგადაც შესაძლებელი იქნებოდა ზემოთ ჩამოთვლილი პრობლემებიდან თუნდაც ერთი მაინც მოგვარებულიყო. ამას ისიც ემატება, რომ წლის ბოლოს როცა ბიუჯეტის შესრულების საკითხი კითხვის ნიშნის ქვეშ დგებოდა, გარდაუვალი სეკვესტრის ერთ-ერთი შემადგენელი ნაწილი სწორედ კეთილმოწყობის და ინფრასტრუქტურის სფერო გახლდათ.

წლების განმვალობაში ქალაქის ბიუჯეტი საქართველოს საბიუჯეტო სფეროში არსებული სიტუაციის ანარეკლს წარმოადგენდა. კერძოდ, ყოველწლიურად იქმნებოდა სირთულეები ბიუჯეტის პროგნოზირებული შემოსავლების შესრულების კუთხით, შესაბამისად ყოველთვის არსებობდა ხარჯების დაუფინანსებლობის პრობლემა, სახელფასო და სხვა ტიპის დავალიანებების წარმოქმნის და ბიუჯეტის კორექტირებების (მისი შემცირების მიმართულებით) აუცილებლობა.

ქალაქ ქუთაისის 2004 წლის ბიუჯეტის ფორმირების პროცესი რიგი დარღვევებით მიმდინარეობდა. საბიუჯეტო ორგანიზაიცების განაცხადების მიღება 2003 წლის ბოლოსთვის დასრულდა ეს კი “საქართველოს საბიუჯეტო სისტემის შესახებ” საქართველოს კანონის დარღვევაა, რადგან 2004 წლის ბიუჯეტის ძირითადი პარამეტრების პირველადი მაჩვენებლები ჯერ კიდევ 2003 წლის 53 სექტემბერში უნდა ყოფილიყო განსაზღვრული. უშუალოდ ბიუჯეტის დამტკიცების პროცესი მიმდინარე წლის თებერვლის ბოლომდე გაჭიანურდა.

ქალაქის საფინანსო სამსახურის მხრიდან, რომელიც აქტიურად მონაწილეობდა თითოეული სფეროსა და ორგანიზაციის პარამეტრების განსაზღვრაში, ადგილი ჰქონდა განაცხადების უგულებელყოფას და საბიუჯეტო ორგანიზაციების საბოლოო პარამეტრების საკუთარი ინიციატივით დადგენას შინაარსობრივი მხარის გაუთვალისწინებლად.

დარღვევები გამოვლინდა დელეგირებული და ექსკლუზიური უფლებამოსილებების შესრულებისათვის საჭირო თანხების ხარჯვის კუთხით. წლების განმავლობაში დელეგირებული უფლებამოსილებების უმეტესი ნაწილი, ქალაქის ბიუჯეტის საკუთარი შემოსავლებიდან, უკანონოდ ფინანსდებოდა, რადგან საქართველოს კანონით „ადგილობრივი თვითმმართველობისა და მმართველობის შესახებ“ დელეგირებული უფლებამოსილებების შესასრულებლად ცენტრალური ბიუჯეტიდან ტრანსფერტის სახით გადმორიცხული სახსრები უნდა იქნეს გამოყენებული.

|

|

6.1 5.1 ქალაქ ქუთაისის 2004 წლის ბიუჯეტის შემოსავლები |

▲ზევით დაბრუნება |

2004 წელს ქალაქის მერიამ ქუთაისის ბიუჯეტის პარამეტრები 15 მილიონი ლარის ფარგლებში განსაზღვრა. მოქალაქეთა და არასამთავრობო ორგანიზაციათა მიერ შემუშავებულ იქნა ალტერნატიული ბიუჯეტი, რომელიც წინადადებების პაკეტის სახით იყო წარმოდგენილი და ქალაქის ბიუჯეტის მკვეთრ ზრდას ისახავდა მიზნად. იგი დაახლოებით 23.6 მილიონის ფარგლებში იყო გაწერილი და დასაბუთებული. საბოლოოდ აღნიშნული პროექტების შერწყმის შედეგად ბიუჯეტის პარამეტრი 22.2 მილიონი ლარით განისაზღვრა (2003 წლის ბიუჯეტი 15 053 ათას ლარს შეადგენდა, აქედან ტრანსფერტი განსაზღვრული იყო 4 187 ათასი ლარით). ქალაქის საკუთარი შემოსავლები განისაზღვრა 11 მილიონი ლარით, რომელიც უშუალოდ ექსკლუზიური უფლებამოსილებების, ლოკალური პრობლემების (გზების, ხიდების, წყლის, ელექტროენერგიის) მოგვარებისათვისაა განკუთვნილი. დარჩენილი, 11.2 მილიონი ლარი კი დელეგირებული უფლებამოსილებების შესასრულებლად ცენტრალური ბიუჯეტიდან ტრანსფერტის სახით უნდა გადმოირიცხოს ქალაქის ბიუჯეტში. ეს გადაწყვეტილება საკრებულოს სხდომაზე იქნა მიღებული. თუმცა ცენტრალური ბიუჯეტის დამტკიცებისას ქალაქისათვის გადასაცემი ტრანსფერტის მოცულობა 5 მილიონი ლარით განისაზღვრა.

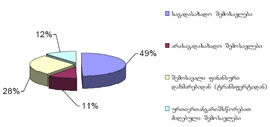

2004 წლის ივლისში ქუთაისის ბიუჯეტმა განიცადა კორექტირება და ცენტრალურ ბიუჯეტში განსაზღვრული ტრასფერტის მოცულობასთან იქნა შესაბამისობაში მოყვანილი. შესაბამისად საბიუჯეტო წლის მანძილზე ბიუჯეტში მომხდარი ცვლილებების გათვალისწინებით 2004 წლის ქ. ქუთაისის ბიუჯეტის საკუთარი შემოსავლების პროგნოზი 12,9 მილიონი ლარით განისაზღვრა, (იხ. ცხრილი №16) რაც 2004 წლის 31 დეკემბრის მონაცემებით შესრულდა 96 პროცენტით, ანუ ფაქტობრივად მიღებულმა შემოსავლებმა 12,3 მილიონი ლარი შეადგინა. მათ შორის, საგადასახადო შემოსავლების სახით მობილიზებულია 10,1 მილიონი ლარი, ხოლო არასაგადასახადო შემოსავლები კი - 2,3 მილიონი ლარი. აქვე უნდა აღინიშნოს, რომ ქ. ქუთაისის ბიუჯეტის შემოსავლებში ყველაზე დიდი ხვედრითი წილი (49 პროცენტი) საგადასახადო შემოსავლებზე მოდის (იხ. დიაგრამა №13).

ცხრილი №16. ქ. ქუთაისის 2004 წლის ბიუჯეტის შემოსავლები

(ათასი ლარი)

შემოსავლების დასახელება |

პროგნოზი |

შესრულება |

გადახრა |

შესრულება, %25 |

საკუთარი შემოსავლები |

12,852 |

12,334 |

-518 |

96 |

საგადასახადო შემოსავლები |

10,483 |

10,083 |

-400 |

96 |

არასაგადასახადო შემოსავლები |

2,369 |

2,252 |

-118 |

95 |

შემოსავალი ფინანსური დახმარებიდან (ტრანსფერტიდან) |

5,000 |

5,696 |

696 |

114 |

ურთიერთანგარიშსწორებით მიღებული შემოსავლები |

|

2,756 |

2,400 |

|

სულ შემოსავლები |

17,852 |

20,786 |

2,578 |

114 |

|

|

|

|

|

საგადასახადო შემოსავლების სახით ადგილობრივ ბიუჯეტში ქუთაისის საოლქო საგადასახადო ინსპექციამ 7,8 მილიონი ლარის მობილიზება შეძლო, რაც პროგნოზის (8,2 მილიონი ლარი) მხოლოდ 95 პროცენტია. მსხვილგადამხდელთა ინსპექციის მიერ მობილიზებულია 1,7 მილიონი ლარი და აქციზის გადამხდელთა ინსპექციის მიერ კი 563 ათასი ლარი.

დიაგრამა №13. ქ. ქუთაისის 2004 წლის ბიუჯეტის შემოსავლები